Idioma:

Español

Fecha:

Subida:

2014-12-01T00:00:00+01:00

Duración:

1m 50s

Lugar:

Curso

Visitas:

2.835 visitas

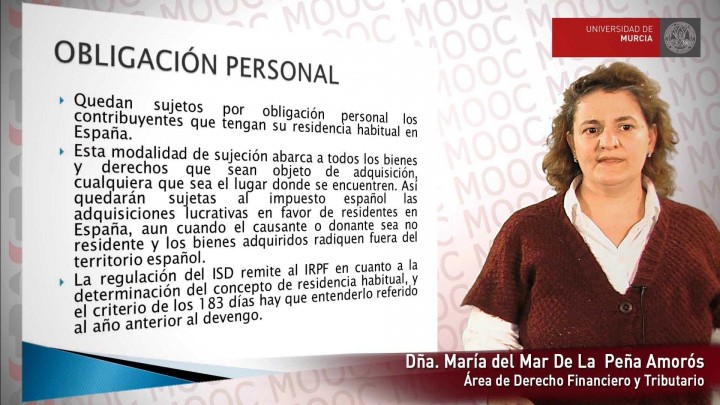

Obligación personal

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Descripción

Estudio de los puntos de conexión del contribuyente para determinar la normativa aplicable a la sucesión

Transcripción

Hola, mi nombre es María del Mar De la Peña y soy Profesora de Derecho financiero y tributario en la Universidad de Murcia.

Analizaremos en este vídeo qué sujetos están sometidos al Impuesto sobre Sucesiones y Donaciones.

La Ley del Impuesto sobre Sucesiones y Donaciones

sigue recogiendo los dos modos de obligación de contribuir que se establecían tradicionalmente en el Derecho español:

lo que es la obligación personal y la obligación real.

Dedicaremos en este vídeo el estudio de la obligación personal y será en el siguiente en el que analizaremos la obligación real.

¿Quién tributa por obligación personal?

Tributan por obligación personal aquellos contribuyentes que tengan su residencia habitual en España.

Esta modalidad de sujeción supone

que se tributa por la renta mundial,

es decir, abarca la totalidad de los bienes y derechos

que sean objeto de adquisición,

cualquiera que sea el lugar donde se encuentren.

De este modo, quedarán sujetas al impuesto español

las adquisiciones lucrativas en favor de residentes en España,

aún cuando el causante o donante no tengan su residencia habitual en nuestro país

y aunque los bienes adquiridos no estén situados en España sino fuera del territorio español.

En cuanto a cuándo se considera que una persona tiene su residencia habitual en España,

la regulación del Impuesto sobre Sucesiones y Donaciones

se remite a la normativa del Impuesto sobre la Renta de las Personas Físicas,

señalándose que el criterio de los 183 días

ha de entenderse referido no al año en vigor,

sino al año anterior al devengo.

Muchas gracias.

Propietarios

UMtv (Universidad de Murcia)

Publicadores

Maria Dolores Ortiz Vidal

Unidad de Innovación

Comentarios

Nuevo comentario

Serie: MOOC - La sucesión mortis causa transfronteriza (+información)

MOOC 2013/14 - Aspectos de Derecho internacional privado e implicaciones fiscales

Descripción

La UE tiene por objetivo el establecimiento y el progresivo desarrollo de un espacio de libertad, seguridad y justicia, en el que esté garantizada la libre circulación de personas. El hecho de que cada Estado tenga su propia normativa en materia sucesoria puede obstaculizar este derecho fundamental a la libre circulación. Por esta razón, surgió la necesidad de elaborar un instrumento en materia de sucesiones que abordó las cuestiones de los conflictos entre las Leyes de cada Estado: el Reglamento (UE) N º 650/2012 que se estudia en este curso.

Canal

Ámbito de aplicación y caracteres del Reglamento 650/2012 relativo a la sucesión mortis causa

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La necesidad de un Reglamento europeo en materia de sucesiones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Competencia Judicial Internacional: la victoria de los notarios

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Ley aplicable. Sucesión testada e intestada

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Reconocimiento y ejecución de resoluciones y documentos públicos

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La obligación real de contribuir en el Impuesto sobre Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Estudio de la normativa fisal aplicable a la sucesión

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

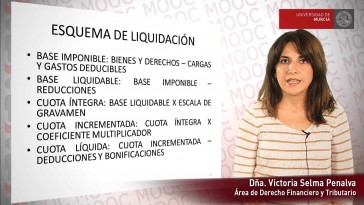

Liquidación del Impuesto de Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza