Idioma:

Español

Fecha:

Subida:

2014-12-01T00:00:00+01:00

Duración:

1m

Lugar:

Curso

Visitas:

2.209 visitas

Hecho imponible

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Descripción

Aproximación al concepto y determinación del hecho imponible en el Impuesto sobre Sucesiones

Transcripción

Hola, soy Victoria Selma, Profesora de Derecho financiero y tributario de la Universidad de Murcia.

En este segundo módulo del bloque 2

vamos a realizar la liquidación del Impuesto sobre Sucesiones con un elemento extranjero.

Como ya vimos en el vídeo anterior,

el hecho imponible de este impuesto está constituido por las adquisiciones mortis causa

de herencias, legados y otros títulos sucesorios.

Además, los sujetos que intervienen en este impuesto son:

El causante, que es el sujeto cuyo fallecimiento origina la sucesión

y, también, el causahabiente o causahabientes,

que son los herederos, legatarios o sucesores y al mismo tiempo sujetos pasivos de este impuesto

En el siguiente vídeo vamos a proceder a examinar el esquema de liquidación que vamos a seguir

y en el último vídeo, finalmente, veremos un ejemplo práctico de liquidación

Muchas gracias.

Propietarios

UMtv (Universidad de Murcia)

Publicadores

Maria Dolores Ortiz Vidal

Unidad de Innovación

Comentarios

Nuevo comentario

Serie: MOOC - La sucesión mortis causa transfronteriza (+información)

MOOC 2013/14 - Aspectos de Derecho internacional privado e implicaciones fiscales

Descripción

La UE tiene por objetivo el establecimiento y el progresivo desarrollo de un espacio de libertad, seguridad y justicia, en el que esté garantizada la libre circulación de personas. El hecho de que cada Estado tenga su propia normativa en materia sucesoria puede obstaculizar este derecho fundamental a la libre circulación. Por esta razón, surgió la necesidad de elaborar un instrumento en materia de sucesiones que abordó las cuestiones de los conflictos entre las Leyes de cada Estado: el Reglamento (UE) N º 650/2012 que se estudia en este curso.

Canal

Ámbito de aplicación y caracteres del Reglamento 650/2012 relativo a la sucesión mortis causa

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La necesidad de un Reglamento europeo en materia de sucesiones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Competencia Judicial Internacional: la victoria de los notarios

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Ley aplicable. Sucesión testada e intestada

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Reconocimiento y ejecución de resoluciones y documentos públicos

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

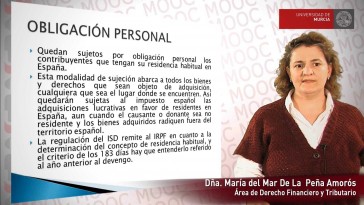

La obligación real de contribuir en el Impuesto sobre Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

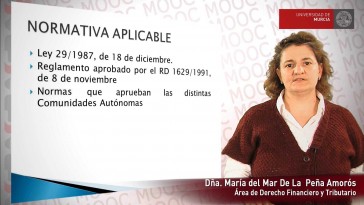

Estudio de la normativa fisal aplicable a la sucesión

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

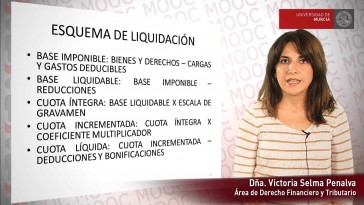

Liquidación del Impuesto de Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza