Idioma:

Español

Fecha:

Subida:

2014-12-01T00:00:00+01:00

Duración:

3m 27s

Lugar:

Curso

Visitas:

2.870 visitas

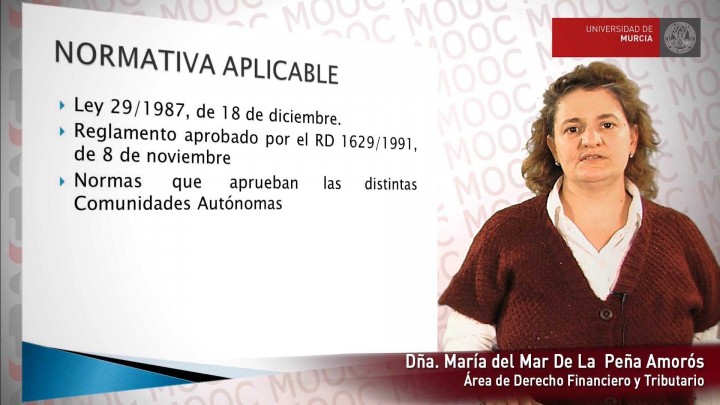

Estudio de la normativa fisal aplicable a la sucesión

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Descripción

Análisis de las distintas normas que resultan de aplicación en la determinación de la cuota del Impuesto sobre Sucesiones

Transcripción

Hola, mi nombre es María del Mar De la Peña y soy Profesora de Derecho financiero y tributario de la Universidad de Murcia.

Analizaremos en este vídeo cuál es la normativa fiscal aplicable a la sucesión.

La Ley reguladora del Impuesto sobre Sucesiones y Donaciones es la Ley 29/1987, de 18 de diciembre.

Esta Ley se complementa con un Reglamento del año 1991, de 8 de noviembre

y, finalmente, con aquellas normas que han aprobado las distintas Comunidades Autónomas en relación con este Impuesto sobre Sucesiones y Donaciones.

Las Comunidades Autónomas, cuando regulan determinadas cuestiones,

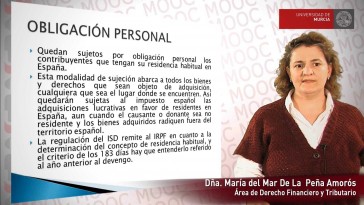

simplemente pueden aludir a lo que es la obligación personal de contribuir a la que dedicaremos el estudio del vídeo siguiente.

Existen ciertos elementos en relación con los cuales, las Comunidades pueden regular.

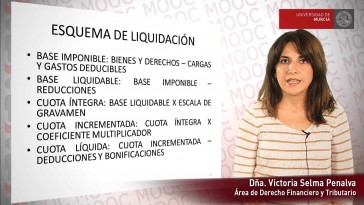

Estos elementos son: las reducciones de la base, la tarifa del impuesto, las cuantías y coeficientes de patrimonio preexistente,

las deducciones y bonificaciones de la cuota, además de determinados aspectos de gestión y liquidación.

En el ejercicio de las competencias autonómicas, las Comunidades tampoco son totalmente libres,

sino que están sometidas a una serie de límites:

unos que se establecen en el propio artículo 157.2 de la Constitución

y otros que se establecen, con carácter general, en el 19.2 de la LOFCA.

En primer lugar, el art. 157.2 de la Constitución establece lo que se llama el principio de territorialidad,

en virtud del cual las Comunidades Autónomas no pueden adoptar medidas que afecten a bienes situados fuera de su territorio

o que supongan un obstáculo para la libre circulación de servicios o mercancías.

En cuanto a los límites que se establecen en el art. 19.2 de la LOFCA,

las Comunidades tendrán que tener en cuenta que, en todo caso, su regulación autonómica

debe respetar el principio de solidaridad.

Además no se podrán establecer medidas discriminatorias y se deberá mantener una presión fiscal equivalente a la global del resto del territorio.

En cuanto a qué operaciones constituyen el hecho imponible del Impuesto:

En primer lugar, se gravan por este impuesto las adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

En segundo término, se gravan las adquisiciones de bienes y derechos por donación, o cualquier otro negocio jurídico a título gratuito e inter vivos.

Y, finalmente, la percepción de cantidades por los beneficiarios de contratos de seguros de vida sobre la vida,

cuando el contratante sea una persona distinta al beneficiario del seguro.

En cuanto a dónde se aplican estas normas

En cuanto a dónde se aplican estas normas la Ley del Impuesto sobre Sucesiones y Donaciones se exige en todo el territorio español,

sin perjuicio de los dispuesto en los regímenes tributarios forales de País Vasco y Navarra

y teniendo en cuenta, también, lo establecido en los Tratados y Convenios internacionales

que hayan pasado a formar parte del ordenamiento jurídico español.

Muchas gracias por su atención y hasta el siguiente vídeo.

Propietarios

UMtv (Universidad de Murcia)

Publicadores

Maria Dolores Ortiz Vidal

Unidad de Innovación

Comentarios

Nuevo comentario

Serie: MOOC - La sucesión mortis causa transfronteriza (+información)

MOOC 2013/14 - Aspectos de Derecho internacional privado e implicaciones fiscales

Descripción

La UE tiene por objetivo el establecimiento y el progresivo desarrollo de un espacio de libertad, seguridad y justicia, en el que esté garantizada la libre circulación de personas. El hecho de que cada Estado tenga su propia normativa en materia sucesoria puede obstaculizar este derecho fundamental a la libre circulación. Por esta razón, surgió la necesidad de elaborar un instrumento en materia de sucesiones que abordó las cuestiones de los conflictos entre las Leyes de cada Estado: el Reglamento (UE) N º 650/2012 que se estudia en este curso.

Canal

Ámbito de aplicación y caracteres del Reglamento 650/2012 relativo a la sucesión mortis causa

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La necesidad de un Reglamento europeo en materia de sucesiones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Competencia Judicial Internacional: la victoria de los notarios

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Ley aplicable. Sucesión testada e intestada

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Reconocimiento y ejecución de resoluciones y documentos públicos

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La obligación real de contribuir en el Impuesto sobre Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Liquidación del Impuesto de Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza