Idioma:

Español

Fecha:

Subida:

2014-12-01T00:00:00+01:00

Duración:

1m 46s

Lugar:

Curso

Visitas:

2.745 visitas

La obligación real de contribuir en el Impuesto sobre Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Descripción

Diferenciación entre las diferentes formas de contribuir en el Impuesto sobre Sucesiones: Obligación personal vs Obligación real

Transcripción

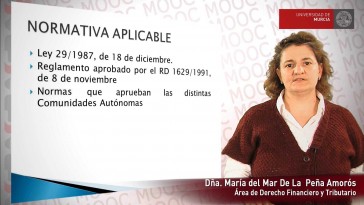

Hola, mi nombre es María del Mar De la Peña y soy Profesora de Derecho financiero y tributario de la Universidad de Murcia.

Analizaremos en este vídeo cuál es la obligación real de contribuir en el Impuesto sobre Sucesiones y Donaciones.

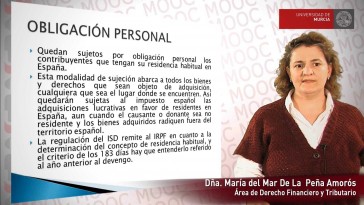

Están sujetos, por obligación real, aquellos sujetos que sin ser residentes en España,

obtienen un incremento patrimonial de los sometidos al Impuesto sobre Sucesiones y Donaciones

y que guarden, esos incrementos, alguna relación territorial con el ordenamiento español:

bien porque sean bienes y derechos que estuvieran situados, pudieran ejercitarse o percibir cantidades dentro del territorio español.

O bien, porque sean cantidades percibidas de seguros sobre la vida

cuando el contrato se haya realizado con entidades aseguradoras españolas

o se haya celebrado en España con entidades extranjeras pero que operen en nuestro país.

Estos sujetos pasivos lo serán por obligación real.

A estos sujetos, les obliga la legislación a designar un representante que tiene que ser residente en España

y que hay que comunicar ante la Administración esa designación y aceptación expresa por parte de él.

En relación con la obligación real, únicamente es aplicable la normativa española,

la que es general a todo el país.

En relación con las Comunidades Autónomas,

, la normativa que han aprobado las Comunidades Autónomas en ningún caso se puede referir a esta obligación real.

Muchas gracias.

Propietarios

UMtv (Universidad de Murcia)

Publicadores

Maria Dolores Ortiz Vidal

Unidad de Innovación

Comentarios

Nuevo comentario

Serie: MOOC - La sucesión mortis causa transfronteriza (+información)

MOOC 2013/14 - Aspectos de Derecho internacional privado e implicaciones fiscales

Descripción

La UE tiene por objetivo el establecimiento y el progresivo desarrollo de un espacio de libertad, seguridad y justicia, en el que esté garantizada la libre circulación de personas. El hecho de que cada Estado tenga su propia normativa en materia sucesoria puede obstaculizar este derecho fundamental a la libre circulación. Por esta razón, surgió la necesidad de elaborar un instrumento en materia de sucesiones que abordó las cuestiones de los conflictos entre las Leyes de cada Estado: el Reglamento (UE) N º 650/2012 que se estudia en este curso.

Canal

Ámbito de aplicación y caracteres del Reglamento 650/2012 relativo a la sucesión mortis causa

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

La necesidad de un Reglamento europeo en materia de sucesiones

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Competencia Judicial Internacional: la victoria de los notarios

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Ley aplicable. Sucesión testada e intestada

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Reconocimiento y ejecución de resoluciones y documentos públicos

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

Estudio de la normativa fisal aplicable a la sucesión

MOOC 2013/14 - La sucesión mortis causa transfronteriza

Canal

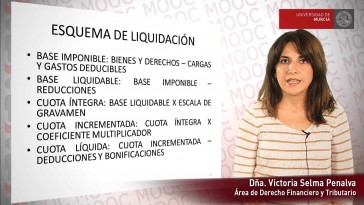

Liquidación del Impuesto de Sucesiones y Donaciones

MOOC 2013/14 - La sucesión mortis causa transfronteriza