Idioma:

Español

Fecha:

Subida:

2022-01-24T00:00:00+01:00

Duración:

9m 56s

Lugar:

Conferencia

Visitas:

1.612 visitas

Mª José Portillo. Los impuestos propios como instrumentos ecoinnovadores

Transcripción (generada automáticamente)

Buenos días, señor María

José Portillo,

y en este final me habla el capítulo

elaborado en la obra o innovación

desde una perspectiva

del sector público.

Se trata una obra multidisciplinar

que aborda esta temática

y que se ha podido desarrollar.

Gracias al patrocinio y colaboración

del Instituto de Fomento de la Región

de Murcia.

Dicha obra colectiva se ha realizado

la Cátedra de Hacienda Territorial

de la Universidad de Murcia,

la comunidad autónoma de

la región, en mi caso,

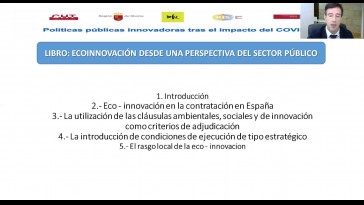

elaborado el Capítulo cuarto,

tras los impuestos propios

como instrumentos innovadores,

y, para ello la realización

de una introducción

y comentaba la innovación en el

medio ambiente y la calidad,

algunos enfoques teóricos sobre la

necesidad de la utilización

de políticas fiscales para el

fomento de la innovación ambiental,

para después centrarme

en la Fiscalía,

la innovación y el medio ambiente en

España y en los impuestos propios

de las Comunidades Autónomas como

instrumentos innovadores,

finalizando con una serie de

conclusiones y propuestas de reforma

sobre el planteamiento realizado.

Hay cuestiones que están ocupando

desde el ámbito mundial

como consecuencia de la

crisis económica

en la que estamos inmersos,

y es necesario plantear

algunas cuestiones que es

necesario resolver.

En primer lugar, hay una

cuestión que ocupa

y preocupa a los ciudadanos

y a la Policía

y a las entidades públicas, y es

la relativa al medio ambiente,

la necesidad de cuidarlo

y protegerlo,

algunas muestras de ello serían la

carta sobre la biodiversidad

que se elaboran, 2019, 2019,

o una encuesta que ha realizado la

Unesco de ámbito mundial en 2020,

donde se los ciudadanos consideran

que es prioritario

en la necesidad de afrontar

el cambio climático.

Son dos muestra pequeña muestra

de la necesidad

de incidir en el medio ambiente.

Por otro lado, la innovación

es necesaria

para el crecimiento económico

y social de los países,

es imprescindible diría yo, y para

ello tenemos alguna muestra,

como el ámbito europeo,

como sería el programa

ante Europa 21, 27,

en el cual se pone de manifiesto que

la innovación es imprescindible

para el progreso de la unión,

de la innovación

y el medio ambiente.

Nace el concepto de innovación como

una innovación que considere

o que tenga en cuenta

el medio ambiente,

y en este ámbito de la

economía acción

se pueden desarrollar determinadas

políticas en la mitad

de la política fiscal pueden ser

políticas de gasto público

o de ingreso público.

Las políticas de gasto público viene

relacionada con la realización

de subvenciones por parte de

las entidades europeas.

Estatales, autonómicas o locales

por parte del ingreso público

estarían relacionadas con los

tributos y la política fiscal

y en el ámbito tributario

en esta materia

los instrumentos fiscales

para el fomento

de la innovación están relacionados

con la creación del impuesto

que grava actividades perniciosas

para el medio ambiente,

como pueden ser los impuestos

sobre los residuos

o los impuestos sobre las emisiones

de gases a la atmósfera.

Estas cuestiones se han abordado

desde el ámbito

de los impuestos propios, las

comunidades autónomas

y también de los impuestos estatal.

Por otro lado, en el ámbito de la

innovación se han establecido

incentivos fiscales a la inversión

ni más temas sí;

pero sería necesario considerar

el medio ambiente.

Para ello se puede realizar

a través de deducciones

y bonificaciones fiscales en

los diferentes impuestos.

Un estudio muy interesante realizado

por la ocde en 2010

concluía que la fiscalidad ambiental

puede estimular la innovación,

y esa es la cuestión principal que

queremos abordar en peligro

y dejar de manifiesto las

posibilidades que se rindan

y, en este sentido,

pues en España totalmente.

La la fiscales relacionadas con

la innovación ambiental

de manera explícita no

es tan templada,

se desarrollan prácticas innovadoras

que pueden, obviamente,

revestir carácter ambiental.

No suele ser el requisito

imprescindible

para el desarrollo de las mismas.

Y que se ha hecho dentro

del ámbito español?

Bien, como instrumentos que han

desarrollado la Fiscalía

sobre medio ambiente y la Fiscalía.

Sobre la innovación tenemos

los siguientes.

En concreto, para desarrollarlas

sobre medio ambiente,

se han aprobado diferentes

deducciones

relacionadas con el medio ambiente,

principalmente por parte de las

comunidades autónomas.

En el impuesto sobre vehículos

de tracción mecánica

también se ha hecho una

consideración a las a la cuestión ambiental

y también en los impuestos

especiales estatales

relacionados con el medio ambiente,

como son los impuestos

sobre el carbón,

sobre la electricidad,

sobre hidrocarburos,

o sobre los gases fluorados

de efecto invernadero.

También en el impuesto especial

sobre determinados

medios de transporte se ha

realizado un trabajo

en el cual se podía concluir que

determinadas actividades

pueden ser la posibilidad de

establecer beneficios

en el caso de de bienes que tuvieran

menos emisiones al medio ambiente,

pues podían tener una reducción

de la carga fiscal

y se comprobó que era un instrumento

idóneo e interesante

para poder desarrollar.

Asimismo la fe dentro de la Fiscalía

sobre medio ambiente.

Las comunidades autónomas han

desarrollado diversos impuestos

en lo relativo a la Fiscalía

sobre la innovación,

como decía anteriormente, la

y determinadas deducciones

relacionadas exclusivamente con

la actividad innovadora,

y también se han establecido algunos

incentivos en el Impuesto

sobre Sociedades tales como la

libertad de amortización

en el caso de bienes afectos,

actividades innovadoras,

las deducciones por I mas D mas

i o algunas especialidades

y regímenes especiales contemplados

dentro de este impuesto,

pero no existen instrumentos

tributarios específicos

sobre la innovación.

Actualmente las encuestas propias

pueden ser elementos innovadores

y una caracterización de los

mismos es que tienen

una escasa potencia recaudatoria.

Tengamos en cuenta que solamente

el dos con uno de los ingresos

tributarios

de las comunidades autónomas

de impuestos propios

la mayor parte de esta recaudación,

tan escasa, la mayor parte de ella,

procede de los impuestos ambientales.

Todos esos ingresos, el

67 con cinco por 100

de la recaudación total obtenida

por impuestos propios

de impuestos ambientales, otro

problema que plantea

y que tiene ineficiencias económicas

y importancia

son las normativas que hay

y de manera importante

entre las diferentes autonomías.

Por lo tanto, sería necesaria

una ambiental más amplia

en esta cuestión y la necesidad de

armonizar algunos tributos propios

ambientales por parte del Estado

en la Ley de Residuos y áreas

se ha aprobado normativamente,

y todo ello se darían ahora,

según comentaban.

El informe sobre expertos para

la realizada en 2007

en la ley marco tiene una ley

marco de fiscalidad ambiental que

finalmente no se ha desarrollado,

pero que sería muy interesante

que podría aportar luz

sobre estas cuestiones, y,

por ello consideramos

imprescindible la inclusión

de la innovación

como incentivo fiscal dentro

de las costas ambientales,

es decir, cuando se desarrollan

este tipo

de tributación que la tenemos ya

establecida en nuestro país,

sería importante que considerasen

la innovación

como uno de los incentivos

fiscales a la hora

de desarrollar políticas fiscales

y desarrollos importantes

en otros países como Suecia

hace unos años

y, por lo tanto, consideramos que

tendría un gran interés.

Por otro parte.

Por otra parte, dentro

de los incentivos

a la innovación que se establecen

en la fiscalidad,

objeto principalmente en el Impuesto

sobre Sociedades, sería interesante

que se consideraran los efectos

sobre el medio ambiente

cuando se llevan a cabo políticas

que puedan fomentar la innovación.

Todo ello podría ser contemplado

dentro de la reforma

del sistema fiscal que parece

se va a desarrollar

en los próximos meses en España

y que sería un momento idóneo para

contemplar la innovación

y para tener medidas fiscales

e innovadoras

dentro del sistema fiscal español.

Propietarios

Maria Jose Portillo Navarro

Comentarios

Nuevo comentario

Relaccionados

Zoom Café Virtual ‐ Hecho con Clipchamp

Café Virtual

XIV Olimpiada Nacional de Economía. Fase Regional

Olimpiada FEE

SIMULACIÓN DE JUICIO ORDEN JURISDICCIONAL SOCIAL

REALIZADO POR ALUMNOS DE 4º CURSO

Raquel Alamo. Fiscalidad de las plataformas colaborativas

Pregón Diana Ortega

Pregón FEE

MESA RENDONDA AYUDAS PARA LA MEJORA DE LA EFICIENCIA ENERGÉTICA EN VIVIENDAS DE LA CARM

Las ayudas destinadas a las actuaciones de mejora de la eficiencia energética en viviendas de la Región de Murcia: funcionamiento y fiscalidad

Juan Francisco Sánchez. El uso de las nuevas tecnologías ambientales en la Admón local

Graduaciones Másteres 2022-23

Másteres

Gabriela Lagos. Ecoinnovación y fiscalidad de la energía

Gabriel Lozano. La canalización de los Next Generation hacia la ecoinnovación

Exposición Capital. Encuentro con los artistas 02.12.2021

Sala de Exposiciones de NOVA School of Science and Technology, Almada (LISBOA)

20210923 Practicas FEE

Presentación programa prácticas externas y prácticas Erasmus