Idioma:

Español

Fecha:

Subida:

2023-10-10T00:00:00+02:00

Duración:

1h 10m 31s

Lugar:

Conferencia

Visitas:

748 visitas

Value Investing como estrategia de inversión racional en Bolsa

Value Investing como estrategia de inversión racional en Bolsa

Descripción

Conferencia enmarcada dentro del Plan Anual de Orientación de la Facultad de Economía y Empresa

Transcripción (generada automáticamente)

Buenos días,

os doy la bienvenida en nombre

de la facultad.

La primera de las conferencias

de este

de este curso del plan anual

de orientación.

Hoy es día 4 o 5, 5 de

octubre, el día 2,

el lunes con cada primer

lunes de octubre,

se celebra el Día de la

educación financiera

y nos ha parecido perfecto

que inauguremos.

Esta está este ciclo de conferencias

con una sesión de la Conferencia

de inversión en bolsa.

Agradezco al ponente

Francisco Burgos que nos acompañe, y

lo va a presentar Irene Martínez,

que es profesora de la facultad,

que ha sido la promotora

de la charla,

y yo solamente quería darle la

bienvenida y les doy paso.

Espero que sirva que aprovechémoslo

para hacer alguna pregunta

que les parezca interesante y que

disfruten de la posibilidad

de tener a este ponente con nosotros.

Muchas gracias.

Bueno, se oye Bueno, buenos días,

pues, como ha dicho Marisa,

esperamos que se interese mucho,

es tacharla.

Yo estoy segura, a mí seguro

que les interesa mucho,

y espero que a nosotros

también, y bueno,

lo tenemos a Francisco Burgos,

que es el director de Relaciones

Institucionales de Cobas,

Cobas, las hermanas; mentes, una

gestora de fondos independiente,

y es una gestora, bueno, está

dirigida por Francisco García

para mes, que le han llevado

el barrio en bluf español,

porque en la gestión anterior,

que estaba investir ver,

logró unas rentabilidades

extraordinarias durante mucho tiempo

no estuvo más de 20 años, creo.

Entonces, bueno, pues para mí

como va a ser es lo más,

no por si alguien lo mira

después la Conferencia

de los últimos años

no lo ha hecho también como

esperado, pero bueno,

ya sabemos que la bolsa está

sujeta a los animales

ETS que decía Keynes.

Keynes fue inversor embolsa

se arruinó es

verdad que le cayó la crisis el

29, pero después se recuperó;

y lo hizo muy bien.

Además, creo que con un enfoque

va ni un peso,

lo que nos va a explicar

Francisco no.

Entonces Keynes decía que la bolsa,

los mercados podían ser irracionales

durante más tiempo

del que fuera solvente, que

es lo que le pasó a él.

Seguramente tenía razón en

sus tesis de inversión,

pero le pillaron unos años donde

la bolsa se comportó

y racionalmente se arruinó

no y bueno,

parece que aprendió y luego

lo hizo mejor.

Pero bueno, la conclusión es que

yo me atrevería a decir

que los únicos fondos de inversión

que baten al mercado a largo plazo

consistentemente son los fondos

valió con al menos parte de orientación

Vañó, que es lo que nos va

a explicar Francisco.

La inversión valió.

Es buscar una empresa, ver

sus perspectivas,

analizarla bien,

y si esta barata comprarla y se hace

es eso Pues es difícil que el mercado

aunque a lo mejor en el corto plazo

está haciendo cosas raras

es muy difícil que en el largo plazo

no te reconozca, eso no Bueno,

pues yo creo que con esto ya le

dejo la palabra Francisco,

espero que disfrute de la charla.

Buenos días a todos.

Muchas gracias a la Facultad

de Económicas

por invitarme a estar aquí y muchas

gracias a todos vosotros

por por venir y dedicarme

este tiempo.

Donde voy a tratar de explicar con

un proceso de inversión consciente,

y como algo que desde fuera se

puede ver como tan etéreo

como la inversión en bolsa

es algo súper tangible

y algo que teniendo un buen

proceso y una metodología

y una buena filosofía detrás nos

puede hacer ganar dinero

a largo plazo o lo que podemos hacer

es poder aguantar el tiempo

que sea en el mercado, como decía

antes de que se convierta en algo,

o sea se nos dé la razón,

o sea que no podamos estar durante

un larguísimo periodo

de tiempo invertidos,

de manera que no nos preocupe que

el mercado sea ineficiente.

El mercado a corto plazo es

muy poco ineficiente,

es un maníaco depresivo decía

Benjamin Granja,

que era una alegoría con la

que explicaba que mister

Market era un loco,

que venía a tu casa un día y

te quería vender un boli,

y decía.

Este volvió al 1 euro,

tú le decía sí o no,

y al día siguiente ese mismo Éboli

tenía mister marketing,

que decía Este bolivariano;

5 euros que ha cambiado en el ball

y no ha cambiado nada, vale?

Ese es el mercado Qué ocurre?

Que a largo plazo es muy,

muy, muy eficiente,

es una balanza.

De pesar las cosas, las compañías,

una de las únicas verdades absolutas

que hay en el mundo de la inversión,

es que una compañía vale

lo que es capaz

de generar los beneficios que genera

tanto presente como futuro

vale entonces bueno primero vamos

a explicar voy a explicarnos

quiénes somos vamos a

pasar a entender

por qué necesitamos invertir

para saber si hacemos algo

es porque queremos solucionar

un problema,

cuáles son los problemas que nos

hacen que tengamos que invertir,

y nosotros, que somos jóvenes,

nosotros algo más que yo,

pero no tenemos un incendio

mucho mayor

Cuáles son los principios

clave para invertir?

Si es tan fácil porque genera

tantos dolores de cabeza,

porque hay tanta insatisfacción

porque se ve tan complejo

y con tanto ruido alrededor

y por último vamos a pasar a contar

qué es lo que hacemos,

nosotros, cómo lo aplicamos y si

nos da tiempo alguna tesis

para que veáis la enorme racionalidad

que encontrasen los encontramos

en los mercados vale.

En primer lugar, quiénes somos.

Bueno, gestionamos 15 vehículos,

gestionamos 2000 millones de euros,

15 vehículos entre España,

Luxemburgo, planes de

pensiones y demás.

Es simplemente porque entendáis

lo que hacemos

y este es Francisco García.

Para mí es que como muy bien

ha introducido Irene,

pues él fue el impulsor de

la gestión independiente

y esta palabra es muy importante,

independiente en España

consiguió que un vehículo, que era

lo que la familia entre canales

gestionaba sus ahorros, que son

los dueños de Acciona,

se convirtiese en un monstruo de

10.000 millones de gestión,

vale por la aplicación de una serie

de prestigiosos y de metodologías

y de filosofía que le permitió

tener a él,

junto a su equipo de inversión,

unas rentabilidades muy

diferenciales a las del agregado de mercado

y a las de la los competidores.

Esto es, la línea verde oscura

de arriba, somos,

es la rentabilidad del equipo

de inversión en 30 años

y aunque como decía Irene,

las rentabilidades

de los últimos años no

han sido buenas.

Las rentabilidades siguen

siendo muy superiores

a las que son las que tenemos

comparadas con o con la mayor parte,

o con la, o con la o con

los principales

índices de referencia del mercado.

Tenemos una rentabilidad del

11,6 por 100 comparada

con el ANPE 500, que se limiten

más eficiente.

Como sabéis, es un 4,3 por 100

la rentabilidad de las amplias un

7,3 en términos porcentuales

esto es una diferencia del 4,3 lo

que no puede parecer mucho,

pero en un período de tiempo de 30

años a un interés compuesto,

100.000 euros al 11,6 se convierten

en 2,4.000.000,

frente a los 800.000 que hubiese

generado el es amplio,

y en ese mismo periodo de tiempo

sea una relación de una 3;

es una diferencia bestial.

Lo que importa es el tiempo

y el largo plazo.

Esta es la segunda parte

con independiente.

Una de las siguientes palabras

que vais a pinchar

que escuchar bastante vale.

Como les comentaba, estas son

algunas de las palabras que nos describen.

Somos una gestora independiente;

con un enfoque valió puro;

yo resaltaría de nuevo 3 palabras.

Independientes.

Valió y largo plazo.

Para mí son la clave de lo

que nosotros somos,

y eso es la clave del éxito

independientes.

Por qué Porque nosotros vivimos de

gestionar fondos de inversión

y la estructura de nuestra compañía

está 100 por 100

alineada con nuestros inversores.

Nosotros invertimos nuestro dinero.

Con nuestros inversores,

porque qué garantía mayor

hay que hace

que alguien no va a hacer tonterías,

que tengas dinero,

esos puestos o dinero junto

a la gente que invierte?

De manera que nosotros no

tenemos inversores

tenemos coinversores, vale

anticipo García

para ver si tiene todo su patrimonio

invertido en los fondos.

Eso es una garantía de que se van

a hacer cosas con sentido

y con el valor de aportar.

Vale eso la independencia

por otro lado,

largo plazo, como luego veréis

como luego se enseñaré.

Nosotros invertimos en

renta variable.

Compramos acciones, acciones.

Se perciben como algo inseguro,

se perciben como algo etéreo

pero a largo plazo todo eso

cambia por esa eficiencia

que los mercados tienen o aportan

en el largo plazo,

no.

Y, por último, somos una gestora

de inversión en valor,

vale que esto no es más que una

filosofía de inversión

en la cual buscamos comprar

compañías que estén cotizando

por su verdadero valor,

buscamos chollos,

buscamos dignos de oferta y, como

se comentaba al principio,

como el mercado es altamente

ineficiente, en el corto plazo

nosotros nos aprovechamos de esas

ineficiencias para comprar y esperar

a que el largo plazo los

lleve a su precio

a su precio objetivo.

Hacemos una especie de arbitraje.

Vale, pues primeros, porque

tenemos que invertir

y, como se ha dicho,

para nosotros que nos quedan

muchos años jubilarnos,

con más, con más importancia aún,

es cuáles son los problemas que

nos llevan a tener que poner

nuestro dinero en funcionamiento.

Primero de ellos es la deuda.

Los países, como sabéis,

cada vez tienen más deuda y

la deuda nos empobrece.

Cada día somos más pobres, la

deuda se paga de 2 maneras.

Vía impuestos o vía inflación,

y al final nosotros,

que somos jóvenes,

la deuda es un pasivo de

los contribuyentes

porque somos nosotros que no pagamos

con nuestro con nuestros impuestos.

Por lo tanto, más impuestos.

Si nuestro dinero no funciona,

cada vez seremos más pobres

y, en segundo lugar,

la inflación, que es un

impuesto silencioso,

a mí me da lo mismo tener

hoy 100 euros

y que me quiten en impuestos; 5.

A que no me quiten nada en impuestos

y haya una inflación del 5 por 100

pasa lo mismo si pierde un

5 por 100 de capacidad

de poder adquisitivo, que es lo

que a mí en última instancia

me interesa, vale.

Esta es la pérdida del

poder adquisitivo

que se ha tenido en España desde

1989 con la inflación media

anual hasta hoy, 1.000 euros

con esos 1.000 euros

que teníamos en el 89 hoy en

día hubiesen válido a 400,

o sea, que yo creo que es una

pérdida superior al 60 por 100.

Es una buena razón por la que tener

que hacer algo con nuestro dinero

no, y este es el que más nos afecta

a nosotros, es que en España

el sistema de pensiones tiene un

problema de sostenibilidad

porque es un sistema que viene

a replicar un esquema Ponzi,

los de abajo, pagando los de arriba

cuando hay como en los 90 ahora

una base de gente que

tributa de 3 a 1.

El sistema funciona en 2015

era de 2 a 1 en 2030

vamos a pasar de 1 a 1

si nosotros contásemos una empresa

con la estructura que tiene el Estado

a día de hoy nos iríamos a la cárcel,

porque es ilegal.

Vale.

De manera que debido a la cambio

de la pirámide poblacional

lo que nos ocurre es que

la tasa de reemplazo,

que es lo que cuando a ti

te pagan una pensión,

sustituyan al sueldo que estaba

recibiendo era de 80 de 82 por 100,

manera que si tú recibidas

una sitúa nada más,

1.000 tu pensión era de 820,

cuando nos jubilemos, nosotros

va a ser de la mitad.

Entonces, vamos a ser tener

que ser tomar nosotros acción,

tenemos que ser nosotros responsables

De qué hacer con nuestros

ahorros Perdón,

y además, bueno, hay otro principio

que no se comentaba,

pero ese es el principio

del gasto creciente,

siempre cuando somos jóvenes

y ganamos poco,

decimos cuando ganemos

más ahorraremos,

pero la realidad es que los gastos

se van incrementando,

de manera que nunca ahorras entonces

hay que tener muy imbuido importancia

de invertir, yo lo hago, por ejemplo,

en sacar mi dinero a

principio de mes,

de manera que ya cuenta

con ese dinero

no lo ganó sino que está destinada

a otras cosas,

y mis gastos son para el resto.

No?

Es un truco que yo sigo

y que me viene bien.

Entonces hay que tomar conciencia,

tenemos que hacer algo,

tenemos que proteger nuestra riqueza,

ser capaces de proteger nuestra

capacidad adquisitiva,

tanto cuando te conforme vamos

avanzando en nuestro proyecto.

Nuestro periodo vital, como cuando

nos vamos jubilando,

y viendo que las pensiones

no van a tener capacidad

para sustituir tanto nuestra acción,

va a ser muchísimo más importante,

vale?

Entonces ya hemos hablado

sobre los problemas.

Ahora voy a dar los principios

clave que tenemos que saber

cuándo vamos a invertir en principio.

En primer lugar, esto

es los 3 principios

o los 3 criterios que tenemos que

seguir cuando vamos a invertir,

vale el riesgo.

El riesgo en el mundo de la inversión

se asimila generalmente

a la volatilidad,

pero el riesgo en realidad es la

pérdida permanente de capital,

es decir,

es cuando jamás voy a recuperar con

esa inversión lo que he perdido.

Ese es el riesgo real.

Lo real.

Por otro lado, la liquidez Qué es

cuando puedo disponer del dinero

que yo he invertido de manera que

hay activos, que son muy líquidos,

como un fondo de inversión, que

tiene liquidez diaria,

donde vendo,

pero hay otros activos que

son menos líquidos,

como, por ejemplo, una casa.

Yo no puedo vender la casa mañana

tendré que encontrar un comprador,

tendremos que firmar las escrituras

y me tendrán que transferir

el dinero.

Eso es un punto también

muy importante

y no es ni bueno ni malo,

simplemente hay que entender

lo que hay,

porque hay que adaptar las

decisiones de inversión

a nuestros requerimientos vale,

y, por último, la rentabilidad.

De manera que lo que tenemos

que buscar es

maximizar la rentabilidad

minimizando el riesgo

y satisfaciendo las potenciales

necesidades de liquidez

que tengamos en un momento vale

Qué tipos de activos hay?

Si esto es una gráfica vale que son

rentabilidad por volatilidad,

los activos menos rentables,

pero a su vez los menos volátiles

son los antiguos monetarios,

que es deuda a corto plazo

del Tesoro o pagarés,

y préstamos y préstamos a empresas.

Luego tenemos la renta fija,

los famosos bonos corporativos

o del Tesoro,

y por último tenemos

la renta variable.

Las acciones tendemos a pensar

que las inversiones más seguras son

aquellas que son en renta fija,

pero la renta fija

la realidad es que no equivale

más que una promesa de pago,

y las promesas se incumplen en el

Estado español en el siglo XVI

quebró 8 veces, no pudo pagar a

sus deudores durante 8 veces,

pero las acciones en cambio

que lo vemos

como algo súper etéreo como

algo súper poco tangible

es la parte alícuota de una empresa.

De manera que si una empresa

hace sillas,

a mí me corresponde el porcentaje

que equivalga a esa acción.

De esa fábrica.

De esas sillas que produzca, o sea,

es lo más tangible que hay.

Esta es la rentabilidad de

los diferentes activos

en el largo plazo.

Como podéis ver, la línea verde

es el invertir en acciones,

estás hablando que en un período

desde 1.802 se hubiese invertido,

un dólar en acciones, tendríamos

ahora un 1.033.000.

En bonos tendríamos 1.640 dólares

y en letras del Tesoro, 275,

no prácticamente estaríamos plan.

Entonces, tenemos, por un lado,

que ya la renta variable,

y por eso nosotros decimos en verter

ahí es la más rentable,

no porque haya esa diferencia.

Esa diferencia es por la magia,

el interés compuesto

que se explica perfectamente no

sé si habéis visto futura,

pero bueno, es una serie muy buena,

la que básicamente es un señor

que trabaja repartiendo,

pinchas en una entrada, una ficha,

caer una cámara de refrigeración,

se despierta 1.000 años más tarde.

Entonces, esto es lo que pasa cuando

va a sacar su dinero antiguo

banco.

Igual sigue abierta mi cuenta.

Los archivos es comprensible,

es una cuenta que había

hace 1.000 años,

pero hoy el cajero automático.

Claro, es el precio de

una de trabajo,

sería página 32.

Sabemos que hay.

Este es el interés compuesto.

Y por eso es tan importante

el horizonte temporal?

Por eso es tan importante

no solo la cantidad,

sino los años que 1 está invertido

en el mercado

y también es importante,

y debido a que haya

una mayor volatilidad en

la renta variable,

tener un ánimo de permanencia

durante muchos años,

utilizar ese dinero que

no vas a utilizar

o que sabes que no vas a utilizar

por lo menos -10 años,

pero que generalmente vayan

dirigidos a la jubilación, no,

y esto ejemplifica muy bien perdón,

ejemplifica muy bien la importancia

de lo que se está de estar durante

muchos años invertido.

La obra de David invierten

todos los años

o ahorran todos los años 1.200 euros

y lo dedican a renta variable.

Vale, david lo empieza

a hacer con 22 años

y la hora lo hace 10 años más

tarde a los 32 da bien

ahorrado en principio 52.000 euros,

mientras que la habrá hecho 40.000

euros ha metido 40.000 euros,

pero cuando llegan a la jubilación

da vida obtenido 462.000 euros

frente a los 200.000 que

ha tenido la obra,

con una diferencia de 10.000 euros.

Esa es la importancia del largo

plazo y la magia del interés compuesto.

Y por qué renta variable?

Porque les he dicho antes que el tema

de la volatilidad se concibe

como riesgo,

pero la volatilidad no es riesgo per;

se; depende del horizonte temporal,

de manera que si vamos a la

izquierda del todo en esta patada

aquí esto es la renta variable,

estos son los bonos

y estos son los los las

letras del Tesoro

los monetarios vale en un año

en un periodo de un año.

Lo más volátil es las acciones

donde más puedes ganar.

También son las acciones.

Un 67 por 100 en el mejor momento,

frente a un 39 por 100.

De caída en el peor año que puedas

encontrar para la renta variable

frente a la renta, a la renta fija

que la capacidad máxima

de pérdida histórica

es de un 21 por 100, frente a

un 35 por 100 de ganancia,

y si vamos a los monetarios

también pasa esto.

Pero qué pasa?

Si extendemos este horizonte de

un año lo extendemos a futuro

lo extendemos uy perdón a 20 años y

a 30 años incluso a 10 años ya,

a 10 años, la máxima ganancia

con renta variable

en el mejor periodo es

de un 17 por 100,

fueron frente a un 4 por

100 de pérdida.

Ya estaríamos teniendo menos

riesgo de ganar,

de perder que contra las renta fija

y contra los monetarios.

Con un 5 por 100

extrae garantía, que está

bastante bien,

pero lo que ocurre es que

a 20 años ya no.

Es que no perdamos, es que ya no es

que perdamos aguas que es imposible,

o sea, es que no pierde.

No ha habido ningún año

en la historia

en los que a un periodo de 20 años,

aunque cogieras el peor periodo,

tuviese una pérdida tu ganancia.

Estaría entre el 1 el 13 por 100,

siendo el peor momento el 13,

el mayor ya 30 años, mucho más,

mientras que con los otros tipos

de activos con los que concebimos

como seguros sí

que es posible.

Esta pérdida vale y otro

tema muy relevante

y que se relaciona intrínsecamente

con el largo plazo,

es el Márquez, también es la gente

que piensa que viene una crisis,

intenta acertar, es imposible saber

lo que hace el mercado,

porque es imposible,

porque para saber lo que

hace el mercado

tienes que tener información

perfecta y nadie tiene información perfecta.

Aparte, hay factores exógenos

como Podemos que no podemos

controlar y que afectarán a los mercados

Quién mío, a saber qué iba a pasar

Ucrania y Rusia nadie lo sabe, no.

Entonces, cuando la gente intenta

anticipar lo que pasa en el mercado,

tiende a cometer errores y

tiene acometer errores

que tiene una importancia capital en

la construcción de rentabilidades

a largo plazo, es importante

estar siempre invertido.

Por qué?

Porque mire, esto es el esa

500 entre el 93 el 2019.

El resultado de estar siempre

en el mercado hubiera

sido de un 1.045 por 100 perderse

solo las 5 mejores jornadas;

es una reducción de la rentabilidad

del 40 por 100

perderse las 30 mejores jornadas.

Estamos hablando de 30 días en un

periodo de tiempo de 16 años,

de un 133.

Las subidas de mercado se concentran

en muy pocos,

en un de tiempo muy cortos

y por eso nosotros,

que, por ejemplo ahora vamos mal

probablemente cooperemos en muy poco

porque el mercado es así entonces,

muchas veces hay que parecer

que es el tonto de la clase durante

un tiempo muy largo

para un periodo pequeñito

de tiempo conseguir

y construir las rentabilidades que

a costas que has tardado años.

Por eso es difícil, vale?

Por eso digo,

o sea, si tenemos un tipo de activo

que es el más rentable

y el más seguro a largo plazo,

que es lo que ocurre,

porque la gente le cuesta

tanto invertir

porque se toman malas decisiones.

Por qué no somos tan racionales

como pensamos?

Somos profundamente irracionales,

vale, Esto es poco,

que es una serie que no he

visto nunca estar 3,

pero eso supone que siempre toman

decisiones racionales

y así nos vemos nosotros,

pero la realidad

es que nosotros somos comercios

o son nos vale,

tomamos decisiones que no están

alineadas con, con el con, con con,

con lo mejor para nuestro futuro

muchas veces cuando cuando yo estaba

la facultad nos hablan de modelos en

los cuales hay 1 o económicos

100 por 100 racional,

que toma decisiones por el

100 por 100 racionales.

Eso no es así;

cometemos errores de juicio o

cometemos errores de decisión

y, por lo tanto, eso se traslada a

nivel agregado a los mercados,

generando esas ineficiencias que

ocurren en el corto plazo,

generando ese mister mar

que viene a vendernos un volumen,

precio un día y otro a otro

cuando el bono es el mismo.

De hecho, algunos os habréis

esta prueba,

pero no hace falta que me lo diga,

es si una pelota y un materialismo

encuesta 1, 10,

el bate cuesta una más que un

euro más que la pelota.

Cuánto cuesta cada cosa,

lo más probable,

la mayoría de vosotros los

que conozcáis la prueba,

y esto nos pasa.

Todos habréis hecho que la

encuesta que a veces

haya dicho que son 10 céntimos,

pero no son 10 céntimos,

es 0, 0, 5 más 1 euro más, 1

de los 5 es un euro más,

porque si fuese un 10 céntimos

más estaríamos yendo unos

por encima del 1, 10.

El Banco Madrid a 1,5 la pelota 0

como 5 vale?

Pues estos son los errores de juicio

que cometemos continuamente

en todos los aspectos

de nuestras vidas

y contra los que hay que ser

conscientes para tratar de evitarlo,

de cometerlos.

Pero más que eso hay

que crear procesos

como nosotros hacemos en la

inversión para no caer en ellos,

porque la naturaleza humana

es lo que es,

nos dan por mucho que seamos

conscientes de ellos,

volveremos a caer, vale?

Tenemos y además esto yo creo que

en una facultad económica

es muy interesante.

No sé si si algunas veces

han hablado de ello,

pero básicamente hubo 2 señores

que ganaron el primer premio de

economía siendo Psicólogos, vale?

Que eran Daniel Kahneman y Tavernes.

Ello es básicamente lo que dije.

Lo que se dieron cuenta,

y demostraron mediante empíricamente,

fue que de alguna manera muy

reducida el sistema funciona.

El cerebro funciona con 2 sistemas,

un sistema 1 que es el 95 por 100

del tiempo que es distintivo

que es rápido, que genera poco,

el que no nos cuesta esfuerzo

y que es el que nos dice

que el bate vale,

o sea, que la pelota

vale 10 céntimos,

o no vale hacer 5 porque es

el sistema que tiene,

está continuamente recibiendo,

impulse información

y en segundo lugar está el sistema 2,

que es el sistema racional.

El sistema racional genera

un esfuerzo al cuerpo;

entonces se se siente dilatan.

Las pilas.

Se acelera el pulso,

o sea que el cuerpo lo tiene.

Ha pagado el sistema,

pueda educar al 1,

pero el 95 por 100 del tiempo vamos

a estar funcionando con el sistema.

1 se abren interés este tema y un

libro muy bueno que se llama,

hacen que infantil inglés,

lo de Daniel Kahneman,

que cuenta un poco en todo

este proceso de una manera

bastante asequible.

Para leer, vale además nos

produce más dolor,

perder qué alegría, ganar de manera

que la rentabilidad financiera en

nuestros períodos, desde el 7,3,

pero la rentabilidad emocional

sería del menos coma 5 No

sé por qué no está funcionando.

Entonces las pérdidas son

entre 1,5 2,5 veces

más intensas.

Esto es importante porque esto nos

lleva a cometer decisiones

de inversión muchas veces

incorrectas nos obliga a pensar que vamos

a perder y tratar de hacer marketing

con las consecuencias tan nefastas

que esto tiene para la

inversión vale.

Les he puesto un par de sesgos para

que veáis cómo nos afectan.

1 es el efecto rebaño,

que es que tendemos

a imitar los comportamientos de

lo que todo el mundo hace

nos sentimos, somos seres sociales

fuimos un poco triunfalistas

y entonces que no queremos

separarnos,

de lo que hace el grupo, hay un

experimento superinteresante,

en el cual hay una clase entera

en el que todo el mundo

saca una libreta.

Además, hay una pena española

en la que sale salen unas cartulinas,

que todo el mundo salen verdes,

y cuando la profesora

va preguntando están todo mañana.

Dicen.

Todo rojo, rojo o rojo

y hay 1 que no está que no sabía eso

y se rojo y la cantidad es verde,

hasta ese punto somos, tenemos

efecto rebaño no, y luego tendremos el sesgo

de confirmación que, además, con

el tema de las redes sociales

es algo que se ahonda muchísimo

más por los algoritmos,

y es que tendemos a buscar la

información que confirma

lo que pensamos,

somos poco, tendentes a ponernos

enfrente del espejo y a rebatirlos,

y esto es importante de hacer, hay

que salirse de la zona de confort

y hay que salir de nuestros

pensamientos

más más, más, más más profundos,

y contrastarlos para ver

si son verdad o no.

Ese es un proceso de pensamiento

crítico

y de madurez muy importante

que nos llevará ya

no solo a tomar mejores decisiones

de inversión,

sino una.

Una vida mejor, vale?

Entonces, para esto hay que

tener herramientas,

pues hay determinadas cosas que nos

van a ayudar a evitar estos sesgos,

pues, tomar tiempo checklist,

no usar cáncer de idioma.

Por ejemplo, nos hace

pensar, no decidir,

solo preguntarle a alguien para

tener otros puntos de vista.

Vale?

Una vez que se contaba.

Esto que suena un poco el contexto,

os voy a contar qué hacemos nosotros

y porque en un periodo

de tiempo tan largo

hemos hemos conseguido tener tantas

rentabilidades de mercado.

Me gustaría decirle.

Es que nosotros somos mucho

más listos que el resto,

pero estaría faltando a la verdad.

La clave aquí es una filosofía,

una metodología

y un proceso que se ha aplicado

bien en el tiempo

y que nos ha permitido tener

esos resultados tan buenos

que hemos tenido Qué es el barrio?

Investigar qué es lo que

hacemos nosotros?

Nosotros, como les he dicho antes,

vamos a compañías cotizadas,

bolsas que operan en los

mercados Por qué?

Porque en los mercados

como se ha dicho,

se producen a corto plazo,

ineficiencias y comportamientos

del todo irracionales.

Invertimos en cualquier

país del mundo.

Sí es cierto que tratamos

de invertir en países

desarrollados porque tienen

una seguridad jurídica,

en la cual es menos probable

que el país

tenga o suframos riesgos exógenos

de cambios en el país,

vale y luego invertimos, en

compañías infravaloradas,

con un margen de seguridad alto,

que el margen de seguridad

es el diferencial

que hay entre precio y valor.

De manera que si yo tengo

una compañía que vale

el doble de lo que de lo que de

lo que el precio de mercado

me está diciendo, si esa compañía,

por lo que sea,

hay un problema y pasa

de valer el doble

a un 70 por 100 más todavía tengo

ese margen de ganancia.

Si yo hubiese merecido una compañía,

que empresa que tiene un valor

potencial en el 30 por 100,

esa compañía, por lo que sea,

reduce su generación de beneficios

un 30 por 100,

ya estaría perdiendo dinero,

ya no ganar dinero.

Entonces ese margen de seguridad es

lo que nos permite cometer errores,

porque cometemos errores.

Nosotros cometemos más,

más o menos un 10 por 100 de errores,

es un peso de nueva 10.

Lo que hay que buscar con los

errores cuando hablo de errores,

es pérdidas permanentes

de capital, vale.

Lo que hay que buscar es minimizarlos

y, aparte, si no se cometiese

en determinados errores,

probablemente nos estarían tomando

los riesgos necesarios

para maximizar la rentabilidad

a largo plazo.

Pero hay que saber dónde se pueden

cometer esos errores

En qué nos fijamos?

Nosotros compramos todas y cada una

de las compañías que tenemos

en los fondos con la mentalidad.

Un empresario con la mentalidad

del propietario,

no invertiríamos en nada, en la que

no nos comparásemos el 100 por 100

de la compañía.

Invertimos en negocios

no en acciones y hay que diferenciar

entre lo que es una buena compañía,

de lo que es una buena inversión.

Ejemplo más claro, por ejemplo,

envidia la compañía,

fenomenal, de Chipre, esa

compañía vale 200 veces

los beneficios que genera quiere

decir que si tú compras,

una acción de envidia,

hoy tienen que pasar 200 años

generando lo que genera hoy,

para devolverles lo que yo he

pagado por ella pueden

ser los mejores del mundo haciendo.

Pero las probabilidades

de que yo gane dinero

con esa compañía son pocas, porque

yo creo que 200 años

ojalá no vamos a rehuir

ninguno, vale.

Entonces qué hacemos?

Invertir a largo plazo.

Ya hemos visto el motivo del porqué

invertir a largo plazo.

Invertimos en compañías

con poca deuda,

porque la la deuda es algo

que es un problema.

Te puede hacer crecer más rápido

pero en contextos de mercado

determinados aquellas con el que,

por ejemplo estamos viviendo ahora,

aquellas compañías que tienen deuda

con unos tipos de interés altos;

su capacidad de refinanciarse

se convierte en un problema

y, por lo tanto, su capacidad

de generar beneficios

también se resiente

y, como he dicho antes, una compañía

vale los beneficios que es capaz

de generar escribiendo.

Ahí nosotros invertimos

en nuestros fondos,

pero también queremos que las

empresas en las que invirtamos,

estén alineadas con la generación

de valor del accionista,

muchas veces hay compañías en las

cuales los equipos gestores

no están interesados en generar

valor accionistas

y en llenarse su bolsillo;

hay maneras de asegurarse

que esto no va a pasar.

Vemos cómo son las políticas

retributivas

una cosa que a nosotros nos encanta

es que sean negocios familiares,

porque al final las familias tienen

esa orientación de largo plazo,

porque no sé por qué si buscasen

incentivos de corto plazo

se estarían haciendo trampas

en solitario;

serían serían tontos no es que

estén mirando por nosotros,

es que están mirando por ellos, no.

Entonces, que hay una familia detrás

o un grupo de control,

un accionista grande,

es una buena señal de que no

se van a hacer tonterías

a corto plazo con la empresa;

no negocios comprensibles

y con visibilidad de la generación

de caja no;

buscamos saber cuál es el próximo

instagrama dictó

no, buscamos eso,

que hay gente que lo hará

y le irá fenomenal,

pero nosotros no buscamos eso,

buscamos negocios aburridos,

comprobó el amor donde sabemos

que, por ejemplo,

un negocio de sillas sillas

se van a necesitar,

se van a seguir necesitando

de aquí a 10 años.

Entonces yo compro un buen

negocio de sillas

que produce más bajo que los demás

y que además tiene una capacidad

distribución muy grande,

puesto que a 10 años sus beneficios

van a seguir ahí lo que buscamos.

Son compañías que tengan una

o que tengamos una visibilidad sobre

el flujo de caja a 10 años,

de manera que si el mercado es

ineficiente a corto plazo

yo estoy alineando las compañías

que tengo con mi filosofía

y inversión.

Me da igual que el mercado

no reconozca el precio

de una compañía 1, 3, 5, 7 años.

Esa compañía gana dinero porque

lo que está pasando

es que el diferencial entre precio y

valor cada vez se ensancha más,

porque esa compañía está ganando,

está trabajando para nosotros,

ponemos el horizonte temporal

de nuestro favor.

Por eso podemos,

a diferencia de que sea bueno.

Nosotros podemos estar mucho tiempo

sin que el mercado reconozca

el valor,

porque estas compañías ganan dinero,

se ganan dinero, a mí me da igual

cuál sea el precio de la acción.

Lo importante es que ganan dinero,

roce alto ventajas competitivas,

esto es fundamental porque

lo que nos permite

es asegurarnos de que esa

visibilidad en los 10 años

va a estar ahí una ventaja

competitiva.

Es una característica de la empresa

que le permita mantener

la generación de beneficio

en cualquier contexto

o en casi determinados contextos

que lo hacen mejor,

que el resto Warren Buffet

lo explicaba una manera yo

creo que es muy visual

y él hablaba de un castillo medieval

que tiene un foso alrededor vale.

Esa es la ventaja competitiva,

a ese foso, cuanto más

ancho sea ese foso,

más difícil va a ser conquistar

ese castillo.

Hay compañías que tienen

fosos enormes

como con la cola, tiene una imagen

de marca tan potente

que es difícil ver quién

de aquí a 10 años

va a quitarles ese negocio.

Vale?

También es verdad que la cola,

pues tienen a estar muy bien

valorada por una compañía de gran calidad,

pues nosotros lo que buscamos son

compañías que tengan esa

ventaja competitiva,

pero que están cotizando paradas,

no, y con gran margen

de seguridad, que es lo

que se ha comentado,

el tener margen para que

las cosas pasen,

porque la inversión, el análisis

de una compañía no es un 1,

es un absoluto, no es

nosotros tenemos

razón y el resto no es una

escala de grises.

De hecho, si nosotros compramos

algo que está

barato es porque la mayor parte del

mercado piensa que está claro.

Vale?

Entonces hay que tener ese margen de

seguridad para que sea algo pasa

porque muchas veces hay factores

exógenos que afectan a una tesis.

Pues no, no afecte a nuestra

rentabilidad

o no tengamos una pérdida permanente

de capital que esa debe ser nuestro

nuestro leitmotiv primero

primera regla es no perder dinero

de manera permanente

y luego el o una opción contra

la incertidumbre,

el baldeo.

Hay 2 estilos de inversión

fundamentales en renta variable,

que son la inversión en valor.

Y la inversión en crecimiento?

Para mí hay 2 estilos de gestores,

los que generan rentabilidades

por encima de mercado,

que son los menos.

Eso es muy raro encontrar gestores

que generan rentabilidades

en el largo plazo más o mejores

que la de los índices

y otros que no.

Entonces, no es cuestión de que hace

1 que hace otro es cuestión

de quién lo hace bien, vale, pero

aparte de eso, la del valor,

lo que busca Pues no sé si a lo

mejor no estén familiarizados,

pero básicamente un inversor

en crecimiento

lo que busca es invertir

en esas compañías

que están baratas hoy porque piensan

que van a crecer equis a futuro,

mientras que nosotros lo que hacemos

es buscar compañías que están baratas

hoy y que valen más.

Hoy.

Entonces, los inversores

han agregado,

valió tienden a hacer lo mejor,

simplemente porque las

probabilidades las estás poniendo de tu parte

es más fácil comprar algo que estaba

todo hoy y no tener que acceder

a aceptar el futuro que

afecta al futuro,

pues, como he dicho antes,

es muy complejo.

No?

Entonces, cuál ha sido el contexto

de los últimos años

y que explica en parte por qué

nuestra rentabilidad ha sido mala,

porque ha habido un mercado

unidireccional

hacia determinadas compañías,

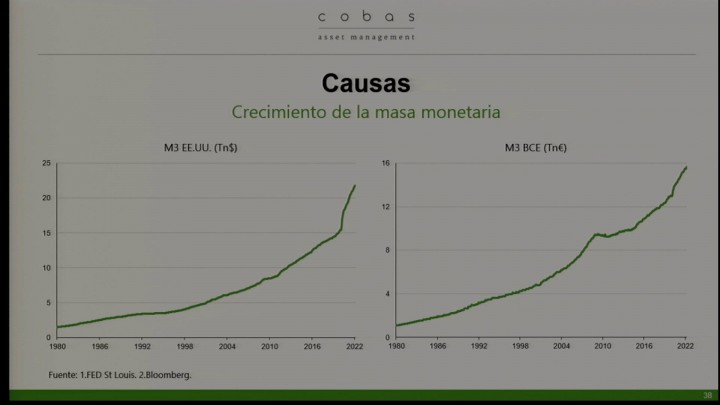

balances de la FED

y del Banco Central Europeo,

emitiendo dinero a las puertas.

Esto En que ha devenido,

bueno, políticas monetarias

expansivas hasta el punto

de que el 19 hasta hoy prácticamente

hemos generado el impreso,

de la misma manera que en los 30

años anteriores, una barbaridad Cuál

es la consecuencia?

Inflación, si tú metes dinero

en el sistema,

sin contraparte en la economía real,

lo que generase inflación,

esto lo contaba Juan de Mariana

hace 600 años,

en el Tratado de la moneda de Bellón,

que es la primera vez que

se habla de inflación,

Juan de Mariana de la Universidad de

Salamanca, lo que venía a decir

básicamente es que en ese momento

el rey cogía las monedas de oro

de los ciudadanos, les extraía

una pequeña parte de oro,

y le metía un metal, que no era,

que no tenía el valor

que tenía el euro.

Entonces, que hacía el comerciante

se daba cuenta coger esa moneda,

y decía bien.

Esta moneda no tiene el mismo, lo

que antes no pasaba lo mismo.

Entonces yo subo el precio de mis

cosas para mí mis gallinas,

disfrutar de lo que venga para que

vuelva a mantener mi precio.

Mi valor adquisitivo, pues

esto es lo que ocurre

cuando tenemos políticas monetarias

expansivas no es Ucrania y Rusia,

Ucrania y Rusia agrava el problema

es la meter dinero

al sistema de manera descontrolada,

sin que haya una contraparte

en la economía real.

Esta ha sido la consecuencia,

en parte de que sea el peor

momento para el baño

investir respecto a la inversión

en crecimiento,

en los últimos 50 años, que es

desde que hay métricas,

vale.

Por qué?

Porque, claro, con los

tipos de interés,

al 0 tú haces un modelo de

inmersión en el tipo

como el tipo estatal, 0,

cualquier proceso,

cualquier modelo de inversión

a futuro se justifica.

Entonces la inversión en crecimiento

es mucho más atractiva,

pero ahora que estamos en un proceso

de purgar la economía

por todos los excesos que se han

dado con unos tipos del 4

tienes que pagar una prima

sobre ese 4 por 100,

para que los bancos te financie,

entonces empiezan a tener que

generar rentabilidad muy altas

para que un negocio sea rentable.

En ese contexto.

Invertir en compañías que

están baratas hoy,

que no tienen ese problema de tener

que descontar un tipo de interés,

porque nosotros fuimos,

como he dicho,

invertimos en compañías

poco poco endeudadas.

Es una garantía de que van

a ir bien a futuro,

a ver entonces ha sido el peor

momento para la historia,

la historia, para la inversión

en valor.

Y este es otro tema que

ya es más concretando

a lo que nosotros hacemos, que

es que tenemos la cabeza.

Apuesta únicamente en Europa

y Estados Unidos,

y es verdad que las perspectivas

no son buenas,

pero nosotros vivimos en el mundo;

el mundo han agregado,

crece a una media

del 2,8 por 100 anual.

Nosotros compramos compañías

desarrolladas en países

desarrollados en Europa,

Estados Unidos,

pero que venden en el mundo,

de manera que 1 tenga una cobertura

natural al frente de la divisa

y, en segundo lugar, como

el crecimiento mundial,

un 70 por 100 de las compañías

que tenemos

se venden fuera de Estados Unidos y

Europa solo tenemos un 30 por 100

en Estados Unidos

y Europa nosotros no tenemos

visión más global,

es cuando hay 2 maneras de acercarse

a la inversión,

una que se llama moto, mapa,

y otro que es tonta.

Vale la foto madres yo voy

compañía compañía

al analícese me gusta invierto el

top down que creo que China hasta barato

puede ir a China,

y voy a buscar compañías hay luego

es todo más relativo,

pero nosotros somos puros estos

piquetes buscamos compañías,

vale?

No vamos a China

porque pensamos que este barato

esta es nuestra cartera.

Vale?

Estos son los 4, aquí

faltaría un ratio.

Pero no penséis que hacemos

algo supercomplejo

y que tenemos en nuestros modelos

5 ratios nada más.

Todos los modelos a nivel numérico

se pueden hacer con una calculadora

de no de las de las que puedes

meter fórmulas y tal,

no las que no tienen nada,

multiplicar, sumar, restar,

y el roce que mide la las ventajas

competitivas, la calidad,

un negocio, el retorno

sobre el capital,

el PER que Miguel lo barata,

que está una compañía.

Respecto a la media histórica

de la Bolsa,

que ha sido de 15 veces beneficios,

nosotros tenemos un agregado

de compañías que cotizan a 5 veces

beneficios, 3 veces menos

que la media histórica, y tenemos

por último frica,

fluye que frica fly al final es la

capacidad de generación de caja

de esa compañía, de manera

que nuestras compañías

dadas cada 4 años están generando

lo que nosotros hemos pagado

por ellas,

como de nuevo alineamos las

compañías que tenemos en nuestra cartera.

Con nuestra filosofía de inversión,

porque nos permiten dormir

tranquilos si cabe, un 40 por 100,

pero la compañía ganadero pues

ya al mercado la valora.

Ahora bien,

un grupo de control, que son

familias o accionistas,

de referencia que alinean ese interés

y luego tenemos el ratio

de deuda neta vivienda

que aquí no lo hemos puesto, pero

más o menos oscila entre 1,2 una vez

entramos en negocios, con

deuda controlada

o con caja neta.

Hay sectores que permiten endeudarse

más por las dinámicas que tienen.

Hoy hay negocios que tienen

contratos de largo plazo.

Por lo tanto, como saben

lo que van a ganar,

pues pueden endeudarse

un poquito más,

porque el flujo de caja o la

generación de beneficios

es recurrente y por último,

tenemos el bar,

que nos obliga a ponerlo.

Vale?

Esta es nuestra cartera.

Tenemos 2 bloques y os voy

a hablar de la energía.

Nosotros tenemos un 40 por 100.

Bueno, ahora un 34 en

petróleo y gas Qué

hace 6 años cuando lanzamos

los fondos

parecía que eso iba a desaparecer

y que genera un poco de,

de o generaba.

Ahora ya la situación está cambiando

de, de, de rechazo.

En determinados casos no tenemos el

restante porcentaje en compañías.

Nosotros lo que buscamos es

compañías que sean industriales.

En Europa Por qué Porque es

compañías industriales

las que hacen sillas, las

que fabrican acero,

y además tienen es el riesgo

bajo de reducción, vale,

y también invertimos.

Tenemos tendencia a invertir

en Europa

porque cada kilómetro que te aleja

de una compañía son más riesgos

que estás intentando que meterse

en tu tesis de inversión.

Vale?

De hecho, tenemos un analista

en Sanghái

que en origen, cuando vino

hace 5 a 15 años,

se incorpora al equipo de inversión,

era para ver qué estaba haciendo.

Por ejemplo, yo compraba verme,

Google fabrica, abre una planta

de producción en China;

yo quiero ver de primera mano que

lo que nos están contando

es verdad.

Todos nosotros tenemos nos acercamos

mucho al equipo gestor.

Queremos entender muy bien

los negocios vale.

Por ir al tema de la energía.

Cuando en el 17 de nosotros

lanzamos los fondos

parecía que o lo que se respiraba

es que el petróleo

y el gas iban a desaparecer, que

ya no no se necesitan más

y, por lo tanto, se corta la

inversión, que es lo que ha pasado

en 7 años.

Este es un enfoque erróneo

porque la energía no es discrecional.

Dependemos de ella.

La pregunta debería haber sido

Qué tenemos que hacer

y qué inversiones deberemos hacer?

Tendremos que hacer para acelerar

la descarbonización

de nuestras economías?

Esa es la pregunta, no.

Entonces el planteamiento formal

o por otro lado también para

nosotros fue una, una, una,

una buena fuente de compañías y

aprovechar una ineficiencia

de mercado para ganar dinero

a largo plazo?

No.

Básicamente lo que les

estamos diciendo.

Además tiene un componente

muy social,

y es que el 18 por 100

de la población

consume el 80 por 100 de la energía.

Le estamos diciendo al

restante 82 por 100.

Hoy no lo usa, es una compra,

es una lavadora; no te compras

un dato hasta ahora

porque el mundo se está

siendo contaminado

y entonces no podemos consumir más.

Obviamente, eso no va a pasar.

Los países pobres van a querer vivir

como nosotros y tienen todo

el derecho de hecho.

Petróleo y gas

van a estar con nosotros durante

bastante tiempo,

contaminen o no contaminen;

no es una opción,

los necesitamos para poder mantener

los estándares de vida que tenemos.

Las transiciones energéticas además,

llevan mucho tiempo con esto,

que es.

Decía.

No es que las renovables

no sean buenas,

al revés, son necesarias y

descarbonizar es bueno,

pero todo ello a un flujo

de manera que el carbón

como podéis ver que está la

izquierda del todo tarda 40 años

en llegar a ser o tener un peso

relevante en la producción,

en el mix energético.

El petróleo, otros tantos

años, gas natural,

lo mismo y la de la derecha.

Bueno, a la nuclear, porque obedece

a otras otras dinámicas,

pero la derecha estamos ahora

empezando con las renovables,

van a atender a pesar más,

pero lleva un tiempo.

Tardaremos años con además otro,

un añadido, y es que

son intermitentes,

por lo cual tú no puedes mantener

una red eléctrica

únicamente con con renovables

por el momento.

Vale?

Entonces con esto quiero decir.

Pesará cada año más.

Las renovables, por supuesto,

pero hay que darles tiempo.

Por lo tanto, necesitamos

invertir en energía

y, de hecho, si analizas cuál

es la reducción del peso

de la de las combustibles fósiles

desde el 65 hasta hoy,

hemos pasado a un 94 por

100 a un 84 por 100,

lo cual es muy poco y, bueno, estos

son los consensos de mercado

de que hace falta más energía.

Esto representa la falta de

inversión que ha habido

en los últimos años en

el sector energético

y que, por lo tanto, ha generado

una ineficiencia

y una posee una posibilidad de

inversión que probablemente

no veamos en décadas,

cuando además el petróleo tiene

un tema que es una tasa

de declino por la cual cada año

produce menos de lo que producía

el año anterior,

sino mete escape sin invertir dinero.

De manera que si en el 2021

no hubiésemos invertido

nada en nuevas infraestructuras

de producción de petróleo,

en 2030 la producción sería de menos

de la mitad al entonces

hay que invertir no ya para tenerla,

la capacidad de afrontar

el crecimiento mundial

y las demandas energéticas mundiales,

sino ya solo para mantener

la producción.

Que nosotros teníamos vale,

y esto es una curva a la que se ve

el porcentaje de 5.057 por 100

del mix energético, que

es petróleo y gas.

En el 2021 recibió 420.000

millones de inversión

y el 5 por 100 del mix energético

de renovables recibió 507.

Esto no es ningún animal o

simplemente que muestra la falta

de dinero que había invertido

en petróleo y gas,

que es un 57 por 100 de la demanda

del mix energético.

Vale Cómo lo instrumentalizamos

nosotros?

Nosotros al final, como se ha dicho,

no buscamos invertir en negocios

donde tengamos la visibilidad.

Sobre los beneficios que generan

esas compañías vale.

De manera que aprovechamos o

tendemos a no invertir en comparen negocios

vinculados al precio de

la materia prima,

porque la materia prima

el petróleo del gas.

Yo no sé qué precio va a tener.

Entonces pierdo.

Esa visibilidad sobre la generación

de beneficios

no es un negocio en el que

queramos estar a priori,

lo que hicimos es aprovechar

determinados nichos

de la cadena productiva de

producción donde sus beneficios

no venían determinados por el

precio de la materia prima,

pero que sabíamos que se

iban a beneficiar

de esa necesidad de inversión

en el sector vale,

y teníamos negocios de

infraestructura, que son compañías

que tienen contratos de largo

plazo a 20 años,

o sea, sabemos perfectamente

lo que van a ganar.

Tenemos ingenierías del servicio

del petróleo,

gas, que son las compañías

que se encargan

de que las petroleras puedan

seguir produciendo

o puedan mandar el petróleo a

tierra si están en el mar,

puedan seguir extrayendo o nuevas

plantas de producción,

y por último, teníamos barcos que

transportan petróleo gas.

Todos estos sectores tienen

dinámicas muy distintas

y todos estos sectores su generación

de beneficios,

obedece a dinámicas diferentes

que no dependen del precio

de la materia prima.

De hecho,

las ingenierías se benefician de

un precio alto del petróleo

porque invita a invertir, mientras

que las tanquetas

cuando el precio de la

materia prima baja

dinamiza el transporte por barco.

De las del petróleo, del gas?

Y por último, aprovechamos

una ineficiencia

y nos saltamos eso que

les he comentado.

En invertir en compañías en

los cuales su beneficio

depende del precio del petróleo,

del gas y hemos comprado

un 16 por 100.

Por qué?

Porque lo que hemos hecho es cuando

un negocio es cíclico,

para calcular los beneficios,

como se ha dicho,

como no sabemos cuál va a ser el

precio del petróleo del gas,

lo que hacemos es darle un valor que

es un valor medio histórico

y que además obedece al precio

mínimo necesario

para que el sector pueda

seguir funcionando.

Entonces el petróleo tiene un

valor que es de 60 dólares,

entonces calculamos la caza

y la cantidad de barriles

que las compañías van a producir,

lo multiplicamos por 60,

lo comparamos contra la deuda y

con eso tenemos su capacidad

de generación de beneficios.

Entonces, si recordáis, la media

histórica de la valoración en Bolsa

de una compañía es de 15 veces

beneficios, vale?

Nosotros es verdad que las

compañías de petróleo,

como no son de tan buena calidad, no

tienen hasta 15 veces beneficios.

Nosotros estamos comprando

a estas compañías

a los 3 veces beneficios, quiere

decir que si esta compañía

se va a un valor normalizado

de 10 veces

o de 8 veces han multiplicado

por 3 o por 4 de inversión?

Entonces,

todo ese riesgo que ponemos y

que añadimos en una tesis,

porque no tenemos capacidad de ver

cuánto dinero van a ganar,

lo ganamos por la inmediatez de esas

que esas compañías me van a pagar

o van a van a generar lo que

yo he pagado por ellas,

vale a estas compañías, quiere

decir que en 2 años

no pueden pagar dividendos

por el equivalente

a lo que yo he pagado por

el precio de la acción.

Por eso es una buena inversión

y es muy raro que esto pase y

obedece a esa ineficiencia que os he contado

y no solo no sé cómo vamos de tiempo,

pero os hago un par de tesis

y luego me preguntáis

lo que queráis.

Voy a hacer los 2 tesis

para que tengáis

la profunda irracionalidad de los

mercados y de hecho Europa

para invertir es un mejor mercado

que Estados Unidos,

pero Estados Unidos es un mercado

muy, muy rápido,

muy eficiente.

Es más difícil encontrar esta

oportunidad de inversión

hasta el punto de que, por

ejemplo las 2 tesis

que voy voy a presentar son super

fáciles de entender,

y en Estados Unidos sería más difícil

que se viesen esta es una compañía

que hace hornos de arco eléctrico

para la producción de acero

como se ha dicho;

cosas aburridas sin ningún amor

y que a nadie le interesa?

Vale?

Pero lo importante no es eso,

lo importante es que tienen

capacidades para ganar

150.000.000 al año vale?

Es un negocio cíclico,

o sea que si lo multiplicamos

por 10 veces beneficios,

recordar que la media histórica es

de 15 veces, esta compañía solo

por el frica, solo solo por la

generación de beneficios

es de 1.500 millones, vale.

Cotiza a 1.600.

Pero es que esta compañía tiene

en caja 1.200 millones?

O sea, quiere decir que

esta compañía,

si mañana decide que ya no quiere

hacer absolutamente nada más,

con su negocio a cierra,

la cierra la puerta

y no produce nada?

El 80 por 100 de lo que yo he pagado,

o el 80 o el valor?

El 80 por 100 del valor

de esa compañía

lo tiene en efectivo, lo tienen

sus cuentas bancarias

o en su caja,

en sus cajas físicas el

dinero no hay riesgo,

no hay riesgo porque me lo están

porque tienen el dinero,

esas están regalando la compañía

en cierto modo.

Vale?

No tiene sentido, porque

es un negocio bueno,

que genera dinero cada año.

Si un negocio tiene una valer

15 veces beneficios,

solo con la caja,

prácticamente esto ya lo

que vale la compañía.

Pues imaginaros.

Si encima es capaz de ganar dinero

y otra tesis que yo creo que es

más sencilla de entender,

es un holding, los holding tienden

a lo mejor empresariales

tienden a estar mal valorados.

Por qué Porque es más, más pesado

analizar las diferentes sectores.

Es más trabajo, entonces suele

haber un descuento propio

para este tipo de compañías.

Vale esta comparecencia y 3 negocios.

Por un lado, transportan

coches y carga pesada;

en el mar son líderes mundiales,

como se ha dicho, es importante

invertir en compañías líderes;

tienen un 8 por 100 del brazo

logístico del grupo y online

estas 2 compañías cotizadas,

es decir,

sin ponerse en Google, la cotización

de las compañías;

vas a ver lo que valen y, por último,

tienen una tercera, que es

privada, que es bueno,

doble mesa que lo que hace es dar

servicios en puertos desde conseguir

tripulaciones, seguros, descargas

en puerto, cualquier cosa,

esta no cotiza es una

empresa privada;

entonces esta compañía capitaliza

1.000 millones.

Esto es lo que el mercado dice

que vale la compañía,

pero si sumo lo que tienen en

las cuentas corrientes

o en la caja,

66.000.000 no tienen deuda más lo

que valen a precio de mercado,

no lo que nosotros pensamos que

valen las compañías que valen,

que valen más, sino lo que

dice el mercado hoy,

que estas 2 compañías cotizadas

valen, suman 1.500 millones

y la tercera empresa que no está

cotizada y, por lo tanto,

no podemos ver a precio del mercado.

Cuánto?

Cuánto cuánto vale le multiplicaba

los multiplicamos por 15 veces;

beneficios, porque es, como decía,

esa medida histórica que nos permita

hacer una valoración más.

Otros activos se suman

2.500 millones,

o sea si os fijáis esta compañía

fíjense en el mercado solo

sumando las 2 compañías cotizadas

al precio de mercado,

no lo que yo pienso que vale a lo

que el mercado me dice que valen hoy vale

en un 50 por 100 más de lo que

capitaliza es un sinsentido.

No habría que hacer absolutamente

nada para saber

que esta compañía está apreciada,

es ir buscar cuánto vale la compañía,

es bueno, estos estos datos

son del 9 de mayo,

o sea que han podido

han podido variar,

pero básicamente es solo viendo lo

que valen esas 2 compañías.

El marqués de 2 compañías,

su precio de mercado sumándolos

me suma más

que la compañía que yo he comprado.

Estas son las ineficiencias que

pasaban en los mercados a corto plazo

y que si 1 tiene la capacidad

de aguantar el mercado las

tienen a valorar bien,

acaban.

Todas las compañías acaban llegando

en algún momento

a su precio objetivo.

Por eso es tan importante

el largo plazo

y por eso también eso nosotros como

inversores profesionales,

pero vosotros también como

ahorradores también

es muy importante que entendáis

que el dinero

que destináis a invertir

en renta variable

lo hagáis con un ánimo de

permanencia al largo plazo

y que os olvidéis de lo que

pasa en durante medio

ni lo miréis olvidados, porque

el largo plazo,

aunque va a pagar, vale.

Conclusiones para tener o ser

un inversor consciente

para tomar decisiones racionales,

de inversión,

toma conciencia de tu situación

financiera

y entiende los problemas que hay,

porque tenemos que invertir porque

es de importancia capital,

conocerá a ti mismo.

Entiende si tú eres capaz de

aguantar que una compañía

caiga un 40 por 100, a lo mejor si

no eres capaz de Mercasa en renta,

variable entiende cómo eres tú

y busca activos reales,

porque los activos reales,

porque los activos reales luchan

contra la inflación Sí.

Sí sí arrimen de sillas, y es así;

a la costa va a producir un

10 por 100 más vender

esa silla donde por 100 más cara?

Pues el activo real,

que protege mucho más contra

la inflación,

frente por ejemplo a la renta fija,

que es lo que tú hayas comprado

en lo que te devuelven o no,

el tipo de interés, aventuro,

ya has comprado,

luego hay más temas, no, pero

el nivel simplificado

y comenzó a planificar 2 jubilación

cuando antes vale,

porque es un tema de tiempo,

no de dinero,

lo que importa es el

interés compuesto,

es el largo plazo, vale?

Y con esto ya podéis preguntarme

lo que queráis.

Bueno, pues muchas gracias,

Francisco y preguntas

de estudiantes.

Son muy bienvenidas charlas

para vosotros.

Pues tímidas-se lo paso.

Si no hay ninguna pregunta,

bueno, muchísimas gracias por su

interesantísima exposición

y bueno, como bueno, los estudiantes

que tenemos aquí son muy jóvenes,

a lo mejor les es un poquito difícil

en tanto todavía lo de la necesidad

de ahorrar para la jubilación

a 0, pero bueno,

creo que es aplicado superbién

lo el interés compuesto,

que creo que es lo fundamental

para el ejemplo.

Que has puesto, dolo tóxico jóvenes,

lo que invierten en un

determinado tiempo

lo que consiguen entonces

te quería preguntar

porque, bueno, a veces se piensa que

la inversión o la posibilidad

de invertir en fondos como

el vuestro fondo

valió pues está reservado

a lo mejor para gente

tiene mucho dinero, no?

Entonces cuál es en vuestro caso, el?

El la aportación mínima, por ejemplo,

que tenéis al fondo porque

a veces es más asequible

de lo que 1 piensa, no, y es super

importante que no solo ello,

que esto lo pueden ver bien como

un futuro profesional bien,

como gestor de fondos valió o

bien ya desde este momento

y como estudiantes, como inversores

y empezar ellos a ir dándose

cuenta de cómo funciona esto entre.

Creo que aunque todavía no se

dedican profesionalmente a ello,

empezar como inversor

y le va a permitir entender

muchas de las cosas

que hoy nos ha expuesto aquí cuál

sería esa inversión mínima

que tenéis en los fondos?

La inversión mínima sería

de 100 euros.

Antes eran 6.000 euros,

lo que buscamos es democratizar

un poco la inversión

y que la gente más joven o gente

que no tenga tanta capacidad

adquisitiva pudiese acceder a

una gestión independiente

y de calidad para nosotros

es muy rentable,

porque al final nos obliga a tener

tipo muy grande de administración,

de gestión de la operativa y demás,

pero esa era la voluntad,

lo enfocado también más por el tema

de que todos queremos invertir,

porque, como es un grupo

muy heterogéneo,

algo que nos une en común a todos,

es la necesidad de tener que utilizar

nuestro dinero para algo.

También deciros que a

nivel profesional,

si alguien le interesa,

es una salida, que es muy divertida

porque nosotros,

de alguna manera lo que hacemos

es entender el mundo.

Si alguien tiene le gusta

entender estudiar saber

qué es lo que está pasando,

lo que te rodea a entender muchos

sectores es súper dinámico,

con toda esa gente muy interesante

y muy preparada y es una muy

buena salida profesional,

pero no creo enfocarlo por ahí

porque no se nombre del grupo,

que, como digo, es heterogéneo y sé

que lo que todos tenemos que hacer

es invertir, que eso sí

que era común a todos

y cuál sería el horizonte temporal.

Le quedan 2 preguntas.

El horizonte temporal de inversión

que tenéis a largo plazo.

Pues mire, los productos,

pues en este mínimo mínimo sería

un 7 años, 10 años,

aunque lo ideales está invertido

eso lo tengo clarísimo,

pero para que se sepa un poco

qué bueno que menos creo

que también lo he puesto

ahí menos de 10 años.

No deberíamos probablemente tener

ese menos de 10 años.

Los títulos de capital generalmente

duran 10 años.

Entonces es raro que un periodo de

tiempo de 10 años al mercado

no te haya dado la razón y

sigan perdiendo dinero.

Es extremadamente raro.

Yo creo que es un mínimo de 10 años.

Si tienes necesidades de capital

anteriores a 10 años,

pues igual no es la mejor decisión,

invertirlo aquí y hay otras opciones,

como puede ser pues monetarios, se

encuentran un gestor de renta fija

y tener un fondo que no puedes

tener ahí porque sabes

que no hay esas oscilaciones

en los mercados.

No es un tema de la volatilidad,

es un tema también

de solapar necesidades con con

el tipo de inversión.

Por eso es importante entender

en qué se está invirtiendo

y cómo se está invirtiendo.

Debería 10 años mínimas,

pero para jubilación tiene

que ser gracias.

Muchas gracias.

Alguien más.

Ligando con lo que estaba diciendo

ahora mismo, 1 de esos 10 años

no del horizonte de inversión

en los ciclos que se han producido

acerca del valor y el crecimiento

y comentaba cómo en esta última época

no el crecimiento había ido muy bien

por la política monetaria laxa

de los bancos centrales

y luego también

un proceso que se ha producido

en los últimos años,

que es el un trasvase de dinero

de la gestión activa.

La gestión pasiva,

que también creo que en cierta

medida perjudica a estos fondos de valor,

porque al final el dinero va

a replicarlo los índices

y sale de este tipo de Filosofía.

Había notado que este período de

ventaja de la inversión en valor

frente a la inversión en crecimiento

ha sido más largo

que en periodos anteriores,

pues por este fenómeno,

y que puede ser algo coyuntural o no,

puede ser algo estructural,

y entonces, si antes,

con esta filosofía de inversión

tiene que esperar 7 años,

ahora hay que esperar 10 u 11, no a

la gestión pasiva para aquellos

que no lo sepáis.

Son aquellos fondos que no

hay una persona detrás,

tomando decisiones de inversión

y compra las compañías que

piensan que son mejores

sino que réplica lo que hace un

índice, por ejemplo, el Ibex 35,

el ex. Ante 500.

No yendo a la pregunta final,

la mayor parte de los

flujos de dinero

que van a a fondos índice o

a gente de gestión pasiva

van a verse 500 Pues probablemente

a dar

entonces probablemente y sin

probablemente hayan favorecido

a esta polarización en los sectores,

porque al final tienes

que tener en cuenta

que el 5 por 100,

esa 5 compañías de las AMPA,

pesan una barbaridad,

o sea, son las Amazon

Féix, Google Maps,

aglutinando entonces probablemente

haya aumentado y agravado

las las las esta escolarización.

Estas ineficiencias en el mercado,

esta disparidad entre crecimiento

y valor,

pero yo no lo veo necesariamente

como algo negativo

pues igual alargan los plazos

en los que las tesis

de inversión funcionan,

pero también genera unas

oportunidades de inversión

tan buenas que aunque tengamos un

periodo de tiempo más largo

en el cual la rentabilidad

no sea buena,

cuando lleguemos al precio objetivo

va a ser mucho mayor

que yo estaba comprar, hemos

comprado compañías de infraestructura

a 4 o 5 veces beneficios; una

compañía infraestructura

tiende a estar siempre valorada

10, 12 15 veces

porque no hay grises en la tesis,

lo que ganas por la deuda,

punto entonces, es una fuente

de oportunidades,

por un lado y por otro probablemente

genere en el corto plazo

o en el medio plazo mayor mayor

distorsión del mercado.

Dicho esto, la gestión pasiva

se muchas veces

creo que se están buscando como

2 opciones o gestión pasiva,

gestión activa, y no es así; es

un instrumento más que tienes

para ganar exposición geográfica.

Son un ATC, es fenomenal, es un

complemento que tenemos.

La realidad es que muy pocos

gestores activos

consiguen valorar la gestión pasiva,

pero no es o 1 u otro yo creo que

es una herramienta perfecta.

De hecho,

si te reúnes con instituciones muy

grandes fundaciones de tal,

todos tienen como esas 2 patas

tiene una utilidad muy buena

y además tiene una gestión

muy barata.

No tiene sesgo de estás comprando

el crecimiento del mercado

en la media histórica

de les Arts 500,

de crecimiento de los últimos

100 pico años,

es del 8 medio por 100 anualizado

que si lo componemos con interés,

como habéis visto, pues se

convertía ese dólares.

1.602 millones, 600.000 o 300.002.

Yo creo que la gestión pasiva

es un elemento muy bueno,

pero sí que es verdad que a veces

pienso que se está exagerando,

que además,

cuando la corrección venga

también será más gorda

porque tenga miedo con

la caída de las AMPA

y sacar el dinero y aumentarán

la caída,

por lo que entenderán a la

eficiencia más rápido.

Todo esto es un tema de

reversión a la media,

o sea que.

Antes han dicho que el enfoque valió.

Pretende encontrar no las

ineficiencias que hay

en el mercado en el corto plazo,

pero también han dicho que

en el fondo enfocar

y la inversión en el mercado europeo

no sería interesante, enfocarla,

en países subdesarrollados,

que ahí puedes encontrar la

ineficiencia más como grandes

o pronunciara.

Si nosotros somos contraria,

nos ponemos el dinero allá donde

nadie lo quiere poner.

No necesitamos irnos a países

desarrollados para encontrar

esas ineficiencias.

Qué problema tienen las países

en vías de desarrollo?

Por ejemplo, China, China tiene una

contabilidad muy creativa;

muchas empresas son muy opacas en

su presentación de resultados;

además, los países en vías de

desarrollo muchos de ellos

tiene una seguridad jurídica

mucho menor otra vez.

Por ejemplo, China pudiera tener

una tesis de inversión

hace el año pasado fenomenal,

pero de baja ser una dictadura

comunista

en la que de repente te cambian las

reglas del juego en la educación

y empresas de educación, que eran

fantásticas que estamos deseando,

muy baratas que han tirado

la tesis de inversión

entonces en los países en

vías de desarrollo.

Primero es más difícil para nosotros

entender las dinámicas

de esos países,

porque no estamos ahí; yo no compra

una cadena de supermercados

en Colombia, no, porque en Colombia

no vaya a crecer,

porque yo no sé cómo funcionan

las dinámicas de mercado.

Ahí entonces yo puedo encontrar

se pueden comparar compañías

que están cotizando a 5 veces

beneficios en Europa,

como nos ha enseñado.

Para qué voy a estar metiendo

más riesgos en las tesis.

Como se he dicho al final también

es un tema de entender

que esto es una escala de grises.

Nosotros no tenemos la

razón absoluta,

o sea, lo que yo he comprado lo

está vendiendo alguien vale.

Entonces, en determinados países

más complicado saber,

aparte de que, por ejemplo, el

mercado asiático también tienden

a tener valoraciones más bajas

porque tienen menos alineamiento

de interés con los accionistas.

Entonces al final se

trata de entender

y de tratar de reducir los riesgos

al máximo de reducir

todos los factores.

Hay factores exógenos que nunca

vamos a poder quitar,

pero vamos a reducirlos al máximo.

Vamos a tener un proceso de

inversión que no solo

nos llegada de los sesgos que

tenemos como personas,