Idioma:

Español

Fecha:

Subida:

2022-01-24T00:00:00+01:00

Duración:

10m 11s

Lugar:

Conferencia

Visitas:

1.511 visitas

María José Portillo. Los incentivos fiscales a la I+D+i en el IS

Transcripción (generada automáticamente)

Buenos días.

Voy a comentar el capítulo que hago.

Dentro de la obra.

Políticas, públicas e innovación.

Es una obra colectiva

que hemos podido desarrollar

gracias a la colaboración

del Instituto de Fomento de

la Región de Murcia,

junto con la Cátedra de Hacienda.

En mi caso, me he centrado en

los incentivos fiscales

a la I mas D mas i en el Impuesto

sobre Sociedades.

Evolución y perspectivas para ello,

tras la realización de

una introducción

y ha analizado brevemente los

incentivos fiscales a La Masía

en el mundo,

nos incentivos en el impuesto

sobre sociedades en España

y, más concretamente, la deducción

por I mas D mas i

en el Impuesto sobre Sociedades,

así como las limitaciones

que se imponen

y las solución Credit

con posterioridad,

de analizar su costa beneficios

fiscales en I mas D

mas i.

Finalizando con una serie

de conclusiones.

Es clara innegable la importancia

de la innovación en sanidad

en el ámbito estatal como un día creo

que para ello creo que es una

cuestión de de sobra analizada,

pero un buen ejemplo puede

ser el Programa Horizonte

Europa 21 2021, 2027,

como un ejemplo de algo de sentido y

que se va a extender en el futuro.

La, el reconocimiento importante.

La innovación empresarial ha

supuesto que la mayoría de países

de la ocde tengan incentivos a la

imagen más si a partir de 2020,

33, 37 tendrán incentivos estos

incentivos fiscales

a la de Massiel en el año 2000,

el 30 por 100 del apoyo total a la

máxima y en 2017 ya han crecido

hasta el 50 por 100 del apoyo al

reconociendo una vez más por parte

de los países de la ocde.

La necesidad de estos incentivos

fiscales a la I mas D mas i.

Un estudio realizado recientemente

demuestra

que una unidad de apoyo fiscal a la,

más si se traduce en un aumento

del gasto de uno con cuatro unidades

adicionales por parte

de las empresas.

Por lo tanto, es un elemento muy

importante a considerar.

En el caso de España articula

diferentes incentivos fiscales,

al hay mas D mas i y en concreto,

el relativo a la libertad de

amortización para bienes afectos

a la realización de actividades

de I mas D mas i.

Así mismo,

incorpora el o la reducción

en la base imponible,

como consecuencia de los ingresos

procedentes de determinados activos.

Acciones beneficios fiscales

en determinados

Regímenes especiales, como la de

la agrupación de empresas,

y una de las cuestiones más potentes

son las opciones a hay más tema.

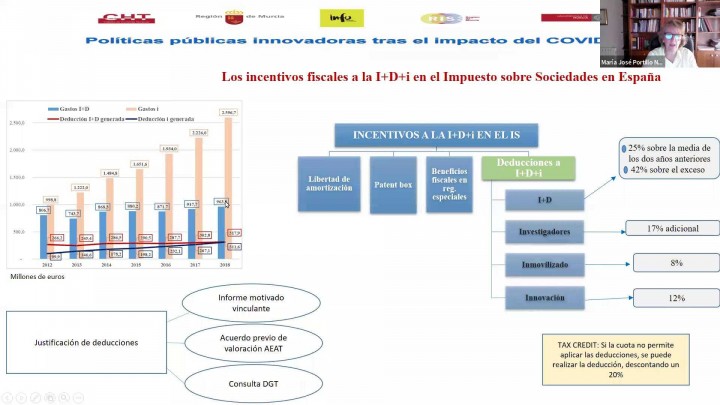

En concreto, tenemos una deducción a

la y máster a la investigación,

más desarrollo, que puede ser del

25 por 100 sobre la media

en ocasiones anteriores y del

42 por 100 sobre el exceso,

lo cual unas cuantías bastante

considerable.

Así mismo,

y adicionalmente se pueden adquirir

una deducción por investigadores,

aspectos a la realización del máster,

el 17 por 100 adicional.

Otra de las deducciones

que se contempla

es la del inmovilizado, porcentaje

de deducción

o como consecuencia de inmovilizado

la realización del máster, que sería

del ocho por 100, por último, la

deducción por innovación,

que supone el 12 por

100 de los gastos,

si la cuota no permite aplicar

deducciones, por insuficiencia,

porque hay determinados límites que

la que así lo dentro de la normativa

del impuesto sobre Sociedades,

y para solventar esta situación se

creó lo que se denomina el crédito

y la posibilidad de realizar

la erupción

descontando un 20 por 100, pero sin

duda una de las cuestiones

que más preocupan en la realización

de la justificación de esas deducción

y para ello el contribuyente puede

realizar una consulta

a la Dirección General de Tributos,

solicitar un acuerdo previo

valoración a la Agencia Tributaria

o bien solicitar un informe motivado

y vinculante al Ministerio

o a empresas que tienen

la certificación

y que pueden emitir dichos

informes motivado.

Sin duda, estas fuentes servir

para la obtención

de esa justificación de estas.

Bien, pues pasado en este foro,

motivado vinculado a la izquierda,

tenemos un gráfico en el cual

podemos contemplar

cuál ha sido la evolución de la

casta a lo largo del período 2012 1.018

como podemos comprobar, pasaron

de 806.000.000 de euros

en 2012 a 936 963 con dos en 2018,

pero los gastos en innovación,

que son la columna naranja,

han crecido desde los 998

con ocho euros en 2012

hasta los 1.596 con siete en 2018.

Como podemos observar, el

crecimiento de gastos e Innovación

ha sido muy superior al

crecimiento en gastos

y más de la línea roja que

representa la deducción por I

mas D que se ha ido realizando

a lo largo de estos años

y en 2012 era de 266.000.000, en

2018 había llegado hasta los 309.000.000.

Sin embargo, la deducción

en y más en 2018

representa casi la misma,

311 con 6.000.000,

partiendo de una situación

muy superior,

puesto que en 2012 era solamente

de 99 con 9.000.000

por innovación.

Se está reflejando como

algo importante

para el desarrollo por parte

de las empresas,

otros contemplaban trabajos

en beneficios fiscales

y más temas.

Si realizado por las empresas el

presupuesto de beneficios fiscales

supone la cuantificación de lo

que le cuesta al Estado

la realización de determinadas

políticas de beneficios fiscales

y, en concreto, los beneficios

fiscales

al hay mas D mas i en el Presupuesto

General del Estado

de 2021 supusieron 820.000.000

de euros para ese año.

Si tenemos en cuenta su evolución,

de lo que es exclusivamente la

deducción por I mas D mas i,

podemos ver que en 2018 representaba

224.000.000;

en 2021 ha pasado hasta 662 en

cuanto a los beneficiarios,

han crecido de manera un

103 por 100, de manera

que en 2018 eran 1.396.

En 2021 hayan pasado a

4.864 sin embargo,

cuando nosotros analizamos la

deducción por I mas D mas i,

que establece el supuesto

beneficios fiscales

y que sería la niña y la realmente

aplicada, que sería

ni arroja diferencias importantes,

la realmente aplicada, la

tenemos en función

de los informes motivados

solicitados por parte de los contribuyentes,

y esto quiere decir que el Estado

espera que las deducciones al

contribuyente sea muy superiores

a las que realmente se acaban,

con lo cual está claro que debería

ser soluciona final de la ilusiones.

Hemos comentado la necesidad

de fomentar y apoyar más

si los estímulos fiscales por parte

de todos los países miembros,

y también hemos hecho puesto

de manifiesto que España

tiene un sistema de incentivos

hay más temas más avanzados

en cuanto a la posibilidad de

deducción así y, sin embargo,

la detención aplicada

no se corresponde

con el potencial normativa

que establece la Ley del Impuesto

sobre Sociedades.

Por lo tanto, sería necesaria una

revisión en esta materia.

Dicha revisión podría venir por

la eliminación de los límites

a la deducción por I mas D mas i,

que establece la Ley del Impuesto

sobre Sociedades,

así como una mayor seguridad

jurídica en el momento de aplicar

estas deducciones por parte

de los contribuyentes

y unos menores costes en la

aplicación de la misma.

Han motivado la empresa, pues

suponen un coste adicional

para las empresas y sería

necesario reducirlo,

puesto que, al final lo que

se pone de manifiesto

que es importante.

Una simplificación normativa

en cuanto a la utilización

de la deducción

por y más si esperamos que

en los próximos años

ésta sea la línea que se desarrolle

para que cada vez más contribuyentes

puedan utilizar los beneficios

fiscales

que incorpora el Impuesto

sobre Sociedades.

Para la masa.

Propietarios

Maria Jose Portillo Navarro

Comentarios

Nuevo comentario

Relaccionados

Zoom Café Virtual ‐ Hecho con Clipchamp

Café Virtual

XIV Olimpiada Nacional de Economía. Fase Regional

Olimpiada FEE

SIMULACIÓN DE JUICIO ORDEN JURISDICCIONAL SOCIAL

REALIZADO POR ALUMNOS DE 4º CURSO

Pregón Diana Ortega

Pregón FEE

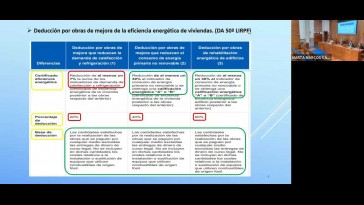

MESA RENDONDA AYUDAS PARA LA MEJORA DE LA EFICIENCIA ENERGÉTICA EN VIVIENDAS DE LA CARM

Las ayudas destinadas a las actuaciones de mejora de la eficiencia energética en viviendas de la Región de Murcia: funcionamiento y fiscalidad

Mª José Portillo. Los impuestos propios como instrumentos ecoinnovadores

Juan Francisco Sánchez. El uso de las nuevas tecnologías ambientales en la Admón local

Graduaciones Másteres 2022-23

Másteres

Gabriela Lagos. Ecoinnovación y fiscalidad de la energía

Gabriel Lozano. La canalización de los Next Generation hacia la ecoinnovación

Exposición Capital. Encuentro con los artistas 02.12.2021

Sala de Exposiciones de NOVA School of Science and Technology, Almada (LISBOA)

20210923 Practicas FEE

Presentación programa prácticas externas y prácticas Erasmus