Idioma:

Español

Fecha:

Subida:

2022-01-24T00:00:00+01:00

Duración:

13m 09s

Lugar:

Conferencia

Visitas:

1.582 visitas

Raquel Alamo. Fiscalidad de las plataformas colaborativas

Transcripción (generada automáticamente)

Buenos días.

Mi nombre es Raquel, la profesora de

la Facultad de Ciencias Sociales

de Cuenca de la Universidad de

Castilla-La Mancha Dios

voy a hablar de economía

circular, el turismo,

más concretamente de fiscalidad de

las plataformas colaborativas,

ya que actualmente nos encontramos

ante un cambio de paradigma social

donde el consumo de usar y tirar

no es demandado por los ciudadanos,

contribuyentes que con una mayor

concienciación medioambiental

buscan un consumo responsable.

De ahí la novación y la

economía circular,

que buscan un crecimiento económico

pero que éste sea sostenible

de forma que sea unamos,

economía digital y economía circular.

Podemos encontrar nuevos

modelos de negocio,

como son las plataformas

colaborativas

que pueden operar distintos sectores,

pudiendo destacar el caso

del turismo circular.

El análisis de la fiscalidad de

las mismas es fundamental,

ya que las implicaciones fiscales

del nuevo modelo de negocio dan

lugar a una erosión de las bases imponibles

y, por tanto, se hace necesario

un replanteamiento

de los actuales sistemas tributarios.

En el año 2016 la Unión Europea

2.500 millones de toneladas

de residuos, lo que dio lugar a que

las instituciones comunitarias

trabajasen en promover un

nuevo modelo de gestión

de residuos y para ello optaron

como solución óptima

para promover la economía circular.

Aunque son muchos los sectores

económicos que tendrán que adaptarse

a la misma.

Uno de los más afectados es

el sector turístico,

ya que el fomento de la

economía circular

alienta un nuevo modelo

de negocio turístico,

en el que las plataformas

colaborativas

tienen un papel muy importante

donde la fiscalidad estas ha

generado gran controversia

entre las autoridades tributarias

de los distintos estados,

ya que la facilidad de

deslocalización de las mismas

permite su ubicación en territorios

de nula o baja tributación,

dando lugar a importantes

pérdidas de recaudación

en aquellas jurisdicciones

donde la actividad económica

tiene lugar,

ya que la base imponible

y los principales

impuestos societarios se ve reducida.

El turismo es una actividad clave

en muchas economías,

entre ellas la española,

si bien su importancia

en cuanto a la generación

de ingresos tributarios

y la creación de empleo no puede

ser un obstáculo para lograr

una gestión eficiente de

recursos naturales

y potenciar el desarrollo

sostenible del turismo.

La gestión de los residuos en el

sector turístico es clave

para un correcto desarrollo

económico y social a medio y largo plazo,

ya que es necesario respetar

la sostenibilidad

de los recursos naturales de

los entornos turísticos.

Así podemos definir el

turismo circular,

como el modelo de turismo,

que permite no solo la protección

del patrimonio cultural y natural

a través de la disminución de

extracción de recursos

y la reducción de las penalidades

negativas,

sino también la regeneración del

capital natural del territorio,

lo que permite contar con

destinos turísticos

líderes en calidad e innovación.

No obstante, el desarrollo

de la economía circular

en el sector turístico requiere

de una gestión eficiente

y unos recursos que son escasos,

pudiendo desarrollarse unos productos

y servicios dando lugar a un

modelo de negocio when,

donde todos ganas, lo que daría

lugar a la consistencia de una economía

y un medio ambiente saludables.

Así se pueden identificar cinco

tipos de negocio diferentes

en el ámbito del turismo circular.

Primero, la cadena de

aprovisionamiento; segundo,

los modelos de recuperación

y reciclar.

Tercero, el modelo de extensión del

ciclo de vida de los productos;

cuarto, el modelo de plataformas

colaborativas

del que estamos hablando; y, quinto,

el modelo de servicios de productos.

Atendiendo al éxito del

turismo colaborativo.

Vemos que esta idea no se encuentra

en la erradicación

de la sensibilidad,

sino en la facilidad que

permite a las empresas

de turismo colaborativo para

hacer uso y disfrutar

en los servicios turísticos desde

jurisdicciones distintas

en las que el servicio

final tiene lugar,

ya que la plataforma colaborativa

media entre usuarios y propietarios,

pudiendo encontrar múltiples

aplicaciones

dentro del sector turismo como

aplicaciones del turismo

colaborativo de transporte

alojamiento cooperativo

de gastronomía cultural

y familiar etc

en definitiva la proliferación

de plataformas colaborativas

en el sector turístico

es una realidad

donde los usuarios han encontrado

una fuente de información

con un alto valor que les

que les hace prescindir

de servicios más tradicionales

del sector,

como pueden ser las habituales

agencias de viajes.

Si bien la fiscalidad de las

plataformas colaborativas

es de gran complejidad,

que casa plataformas virtuales, no

disponiendo 500 físicos permite

que las mismas se ubiquen en

territorios de nula o baja

con o baja tributación, no

contribuyendo en aquellos estados

donde realmente la actividad

económica

se está teniendo lugar,

aunque el análisis de la fiscalidad

de la economía colaborativa

le quiere en el estudio

pormenorizado individualizado de cada uno

de los sectores nos copera

una plataforma,

ya que las particularidades de cada

uno hacen que los tributos

a los que están obligados

los sujetos pasivos

puedan ser distintos.

Es cierto que encontramos cuestiones

tributarias de carácter nal

que pueden ser comunes

para el conjunto

de la economía colaborativa.

No podemos dejar de citar las

cuestiones tributarias

de índole internacional

que afectan a las mismas, ya que

determinar el punto geográfico

donde se encuentra localizado

el servidor,

desde la plataforma colaborativa.

Es un asunto clave

para determinar en qué jurisdicción

ha de hacer frente a los impuestos,

puesto que ante la posibilidad

de operar de manera interna

a través de internet, los titulares

de estas buscan emplazamiento,

con una tributación reducida e

incluso nula con el objetivo

de obtener la máxima rentabilidad.

En cualquier caso, este nuevo modelo

de negocio pone de manifiesto

que actualmente es posible

desarrollar una actividad económica

en otra jurisdicción y, por tanto,

obtener rentas la misma

sin necesidad de disponer de un

establecimiento permanente,

por lo que ha llegado el momento de

buscar una nueva fiscalidad,

las plataformas colaborativas

que ayuden al sostenimiento

de los ingresos públicos.

La Unión Europea ha sido la

primera en dar un paso

y ha desarrollado una directiva

en la que se establecen

las normas relativas a la fiscalidad

de las empresas

con una presencia digital

significativa,

con el objetivo de grabar

los servicios digitales

allí donde tienen lugar la misma.

No hace referencia a ningún sector

económico concreto,

pero sí que podemos intuir que

la redacción de la misma

han pensado en modelos de negocio

como las plataformas colaborativas

en las que se puede desarrollar la

actividad económica sin ubicarse

en el lugar de residencia de

los servicios de banda.

Por ello, la directiva

de la Unión Europea

pretende desarrollar y por tanto

establecer un vínculo real

entre la actividad económica

electrónica y el territorio,

con el objetivo de grabar

el beneficio

obtenido en la jurisdicción, donde

la actividad económica

tiene lugar.

Por tanto, atendiendo a

las características

de la economía digital,

la Comisión Europea

entiende que existe una presencia

digital significativa

y, por tanto, existe un

establecimiento permanente

cuando concurran algunos de los

siguientes requisitos.

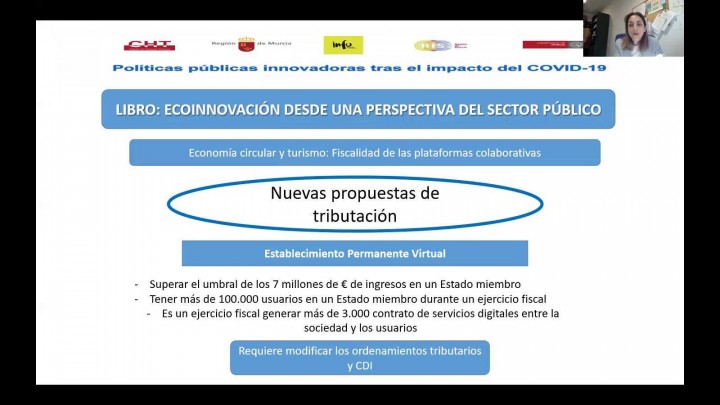

Primero, superar el umbral de los

7.000.000 de euros de ingresos

en un Estado miembro;

segundo, tener más de

100.000 usuarios

en un Estado miembro durante

un ejercicio fiscal

y tercero en un ejercicio fiscal

general más de 3.000 contratos

de servicios digitales entre la

sociedad y los usuarios.

Así la aplicación del criterio de

presencia digital indicativa

supone un cambio de criterio por

parte de la Comisión Europea.

En relación con lo establecido

en materia de tributación

en economía digital,

dos décadas atrás,

la razón la encontramos

en que el inmovilismo

adoptada anteriormente dio

lugar a una ineficiencia

de los sistemas tributarios,

no siendo en aplicación del

principio de suficiencia tributaria

ni en muchas ocasiones

el de neutralidad,

la vigencia de un nuevo concepto de

establecimiento permanente basado

en la presencia digital

significativa es una propuesta muy interesante

que daría pie a muchos de

los actuales problemas

que presenta la tributación

de la economía digital,

pero la puesta en práctica y este

es una tarea compleja,

ya que han de ser modificados tanto

los contextos tributarios vigentes

en los actuales sistemas tributarios

como los modelos de doble imposición

suscritos entre las distintas

jurisdicciones.

Por ello,

la Unión Europea ha llevado a cabo

una propuesta alternativa.

El impuesto sobre servicios

digitales más sentirías, más sencilla,

llevar a la práctica y dirigida

especialmente

a aquellos negocios digitales que

plantean mayores problemas

y un deslocalización de

bases imponibles.

Entre los que podemos encontrar

las plataformas colaborativas

turísticas,

el impuesto se ha configurado

como un impuesto indirecto,

hecho que puede ser cuestionado,

ya que realmente gravar los

ingresos imponibles

no haciendo referencia alguna

al beneficio empresarial,

razón por la que su carácter

indirecto puede cuestionarse

y pensar que se trata

de un encuentro.

Entre los ingresos lavados

serán los generados por las ventas

de espacios publicitarios

generados a partir de las

actividades de intermediarios y tales

como las plataformas colaborativas y

los generados a partir de la venta

de datos obtenidos información

aportada por los usuarios.

El lugar de imposición del impuesto

será que el Estado miembro

de la Unión Europea,

en el que los usuarios de

servicios digitales

estén situados a lo largo

del período impositivo,

no siendo de relevancia el lugar

donde se encuentra ubicado

el prestador de servicios el tipo

impositivo que se aplicará

será del tres por 100

sea la proporción

de ingresos imponibles obtenidos en

un Estado miembro determinado

y el sujeto pasivo.

Serán aquellas empresas de carácter

digital que cumplan

los siguientes requisitos.

El importe total de los

ingresos mundiales

que haya comunicado en relación con

el financiero considerado,

supere los 750.000.000 de euros

y que el importe total de

los ingresos imponibles

que hayan obtenido dentro

de la Unión Europea

durante el ejercicio financiero

considerado, supere los 50.000.000,

al igual que se puede cuestionar

el carácter indirecto puesto.

También puede ser discutible

el hecho de que se grave

el beneficio empresarial y si

los ingresos imponibles,

ya que el impuesto no tiene en

cuenta los gastos necesarios

que hay que incurrir para

obtener los ingresos,

circunstancias ocurre cuando

hablamos del Impuesto sobre Sociedades.

Asimismo también podemos

preguntarnos preguntarnos

si este impuesto da lugar a

una doble tributación,

ya que podría estar grabando una

renta que ya se encuentra sujeta

a tributación por el mencionado

impuesto societario.

En definitiva, daría cumplimiento

al principio de suficiencia

de un tarea, estaría incumpliendo

el de neutralidad.

Por tanto, podemos concluir

el turismo

y el respeto al medio ambiente.

Son dos conceptos que

deben ir unidos,

ya que existen muchos

tipos de turismo.

Si no se respeta el entorno

del territorio,

estamos visitando, al final, el

turismo no tendrá lugar.

Si bien ante los nuevos modelos de

negocio que nos encontramos

en el turismo, como son las

formas colaborativas,

éstas ponen de manifiesto que

actualmente los sistemas tributarios

no se encuentran adaptados

a la nueva realidad,

por tanto, es necesario un cambio

para que no se produzca esa erosión

de las bases imponibles

y, por tanto, no se vean perjudicados

los bienes y servicios públicos

dados por las distintas jurisdicciones.

Si bien ello no será necesario

que se produzca un cambio

de legislación fiscal,

sino que exista consenso

internacional,

ya que las medidas unilaterales no

serán eficientes y, por tanto,

los problemas tributarios seguirán

existiendo y espero

que os haya gustado el

capítulo presentado

y que se quedó a vuestra disposición

en el único decente.

Para cualquier duda,

o muchas gracias.

Propietarios

Maria Jose Portillo Navarro

Comentarios

Nuevo comentario

Relaccionados

Zoom Café Virtual ‐ Hecho con Clipchamp

Café Virtual

XIV Olimpiada Nacional de Economía. Fase Regional

Olimpiada FEE

SIMULACIÓN DE JUICIO ORDEN JURISDICCIONAL SOCIAL

REALIZADO POR ALUMNOS DE 4º CURSO

Pregón Diana Ortega

Pregón FEE

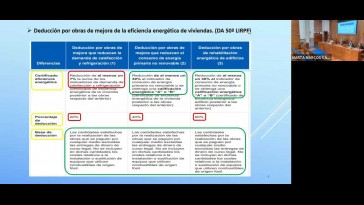

MESA RENDONDA AYUDAS PARA LA MEJORA DE LA EFICIENCIA ENERGÉTICA EN VIVIENDAS DE LA CARM

Las ayudas destinadas a las actuaciones de mejora de la eficiencia energética en viviendas de la Región de Murcia: funcionamiento y fiscalidad

Mª José Portillo. Los impuestos propios como instrumentos ecoinnovadores

Juan Francisco Sánchez. El uso de las nuevas tecnologías ambientales en la Admón local

Graduaciones Másteres 2022-23

Másteres

Gabriela Lagos. Ecoinnovación y fiscalidad de la energía

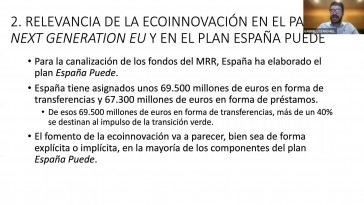

Gabriel Lozano. La canalización de los Next Generation hacia la ecoinnovación

Exposición Capital. Encuentro con los artistas 02.12.2021

Sala de Exposiciones de NOVA School of Science and Technology, Almada (LISBOA)

20210923 Practicas FEE

Presentación programa prácticas externas y prácticas Erasmus