Idioma:

Español

Fecha:

Subida:

2021-11-08T00:00:00+01:00

Duración:

12m 18s

Lugar:

Conferencia

Visitas:

1.171 visitas

Marta Marcos- Deducciones autonómicas en el IRPF por innovacion

Libro: políticas públicas e innovación

Transcripción (generada automáticamente)

Me presento,

me llamo Martha más gorda y dentro

del libro políticas públicas

e innovación publicado por

la editorial Aranzadi

en el marco de la Cátedra

edad territorial

y con apoyo del Instituto de Fomento

de la Región de Murcia.

El capítulo tratado por mí ha

versado sobre las elecciones autonómicas

previstas por donaciones que tengan

por finalidad la investigación,

el desarrollo científico y la

innovación empresarial.

Un buen número de comunidades

autónomas

en el ámbito de sus competencias han

ido aprobando beneficios fiscales

para fomentar la investigación,

desarrollo y la innovación

empresarial,

articulando mediante deducciones

por donaciones

en el Impuesto sobre la Renta

de las Personas Físicas,

como veremos estas donaciones

en Cabo Juan,

normalmente de entidades, tanto

públicas como privadas,

sin ánimo de lucro que

desarrollar fines

de interés general como

creadoras de valor

para la sociedad.

El objeto de mi trabajo

ha sido estudiar el régimen jurídico

de estos incentivos,

que aunque tienen un propósito común,

que es el de fomentar la inversión

privada en innovación,

las especulaciones autonómicos

presentan diferencias sustanciales

en algunos puntos respecto

del marco competencial

y al margen de otras normativas

más antiguas,

es el artículo 46.

Punto uno de la ley de 2009,

al concretar el alcance

de las competencias normativas

de las comunidades autónomas

en el impuesto sobre la Renta

de las Personas Físicas.

En esa concreción les reconoce

competencias para regular elecciones

en la cuota por inversiones

no empresariales

y este sería el amparo normativo

con el que bastantes comunidades

autónomas

han adoptado medidas fiscales

de estímulo a la innovación

encaminados a fomentar la inversión

privada en emprendimiento

e innovación.

Otro apartado del estudio trata

o ha tratado sobre estos incentivos

fiscales autonómicos

pero examinados a las normas

de derecho comunitario

hay que tener en cuenta que

las normativas aprobadas

por las Comunidades Autónomas

buscan fomentar el desarrollo de

cierto tipo de inversiones

en entidades que normalmente están

situadas en el territorio

de la respectiva, comunidad

autónoma pero irregular,

regular y yo determinado la

necesidad de analizar estas regulaciones

en una doble y comprobar

en primer término

si vulneran la libre circulación

de capitales, artículo 43

del Tratado de la Unión Europea.

La prohibición de ayudas de Estado

del artículo 107 siguientes

de la norma.

Nos hemos cuestionado si

infringe la limitación

de que las donaciones se encauza

a través de entidades situadas

en la comunidad autónoma benefactora

si esa limitación

infringe las libertades

fundamentales de la Unión Europea,

en particular la libre circulación

de capitales, a nivel interno

no hay que subrayar que la normativa

prohíbe adoptar medidas

que discrimine en atención al lugar

de ubicación de los bienes

o la realización del gasto,

por citar algunos de los límites que

establece el artículo de verano

a la Ley Orgánica de Financiación

de las Comunidades Autónomas,

desde el clima comunitario el

Tribunal de Luxemburgo

ha abordado el caso de los donativos

transfronterizos.

En varios pronunciamientos

y su doctrina

aboga por suprimir barreras

en la aplicación

de estos beneficios.

Así destacan varios asientos.

Por eso, entre otros la Comisión

ya en este último señaló

que si bien es cierto que el fomento

de la investigación y desarrollo

puede ser una razón imperiosa

de interés general,

una normativa nacional que

reserve el beneficio

de un crédito fiscal solo a las

operaciones de investigación

realizadas en el Estado miembro

afectado es directamente contraria

al objetivo de política

de la Unión Europea.

En el ámbito de la investigación

y desarrollo tecnológico,

está colando estas conclusiones

al diseño efectuado

por las comunidades autónomas para

incentivar la innovación

queda evidenciado o hemos

evidenciado que resulta contrario al derecho

de la Unión Europea aquella

medida autonómica

que excluya de las donaciones

incentivadas las realizadas

en favor de organismos o entidades

de investigación radicados,

no ya en otras comunidades autónomas,

sino en otros Estados miembros

de la Unión Europea

por vulnerar la libre circulación

de capitales.

Pues bien, casi todas las

comunidades autónomas

que cuenta con estas deducciones

las circunscribe lógico

a las entidades de actividades

de su ámbito territorial.

La única regulación, que es

se muestra respetuosa con la

jurisprudencia comunitaria

acabo de resume, es la de

la Comunidad Valenciana

porque considera personas o

entidades beneficiarias

del mecenazgo a las entidades

sin ánimo de lucro,

con sede en otras comunidades

autónomas, estados miembros

de la Unión Europea

o estados asociados del Espacio

Económico Europeo,

que desarrollen proyectos

o actividades

declarados de interés social

en los términos normativa.

El resto de normativas autonómicas

deberán introducir los

cambios necesarios

para adecuar su legislación

al principio comunitario

de libre circulación de capitales.

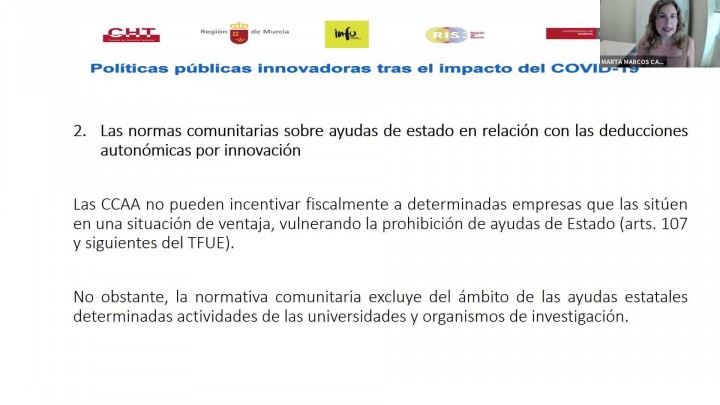

En cuanto a la conexión de las

deducciones autonómicas

por innovación con las normas

comunitarias sobre ayudas de Estado,

hay que significar que, si bien

la cuna es autónomas,

no pueden incentivar a determinadas

empresas

y la sitúen en una posición

de ventaja,

ya que están prohibidas

las ayudas de Estado.

Sin embargo, se excluye del ámbito

de las ayudas estatales determinadas

actividades

de las universidades y organismos

de investigación,

como la realización de más

de independiente,

incluida la más de colaboración,

para mejorar los conocimientos

y la comprensión

y la difusión de los resultados

de las investigaciones.

La Comisión considera

que las actividades

de transferencia de conocimientos

no son de carácter económico

cuando son llevadas a cabo por estos

organismos de investigación

o la infraestructura de

investigación o de forma conjunta

o por cuenta de otras entidades, el

tipo y cuando todos los ingresos

generados por dichas actividades

vuelven a invertirse a revertirse,

en actividades primarias de

organismos de investigación

o la infraestructura del organismo

de investigación.

En cuestión,

y entrando ya en el análisis de

las deducciones autonómicas,

el incentivo se ha dicho dicho

consiste en la aplicación

de una deducción para quienes

participen en la financiación

de proyectos de investigación

e innovación,

fomentando el mecenazgo

de la Universidad

y de los centros de investigación.

Respecto de las entidades,

alias las donaciones,

se vinculen en general las

administraciones autonómicas

y organismos y entidades públicas

e instrumentales dependientes,

cuando la vida esencial

sea la investigación,

el desarrollo científico

y tecnológico,

la investigación empresarial,

las universidades públicas,

en algunas comunidades autónomas

hubo llevadas en otras entidades

sin fines lucrativos,

siempre que entre sus bienes

principales o exclusivos,

señalar una regulación autonómica

se encuentren la investigación

y el desarrollo científico y

la innovación empresarial

y se hallen registros.

Hay ciertas particularidades entre

las regulaciones aprobadas

por las comunidades autónomas,

así por ejemplo la normativa

imita los cines incentivados a la

Investigación Biosanitaria.

La comunidad canaria ha apostado

por incentivar

la transferencia de viento desde

la universidad, la empresa,

fomentando la creación de empresas

de base tecnológica;

explotar comercialmente los

resultados de la investigación

realizada en el ámbito universitario

así las aportaciones de capital

que no donaciones efectuadas a

empresas de base tecnológica

creadas o desarrolladas a partir

de patentes o resultados

generados por proyectos de

investigación en Canarias,

es decir, debe tratarse de

empresas promovidas

y participadas por la universidad y

que se creen a partir de patentes

o de resultados generados por

proyectos de investigación

efectuados en universidades

de esas comunidades,

de esa comunidad autónoma.

Esta forma se ha dado entrada

privado para financiar

proyectos empresariales.

También destaca la regulación

de la comunidad canaria.

Incorpora como beneficiario

de las donaciones

incentivadas también a las personas

físicas, residentes

y con domicilio en dicha comunidad

que de forma habitual

ejerzan actividades culturales,

científicas y deportivas de carácter

no profesional.

Finalmente, en cuanto a la base

de erupción en las donaciones

no sólo son dinerarias sino

que también pueden

ser en especie para algunas

comunidades autónomas

expresan visible, como

la cesión gratuita,

como dato o depósito de la

forma más habitual.

Esta es una figura que se está

utilizando por entidades

como las universidades para encauzar

legalmente las cesiones

de equipamientos muebles,

fondos bibliográficos,

etc. Con fines de investigación,

respecto de la cantidad de

la comunidad autónoma

y los porcentajes, vale una

horquilla del 15 al 50 por 100.

Bueno, pues a modo de

recapitula final,

dentro de las medidas de continuidad,

las normas autonómicas y encaminadas

a estimular

la innovación se encuentran

estas donaciones,

perdón, estas deducciones para

algunas normativas autonómicas

bajo el concepto

o en el ámbito de donaciones

no empresariales

y son decisiones en la

cuota del IRPF.

El desarrollo de ideas innovadoras

es fundamental

para el avance de la sociedad

de Grecia,

aunque cuantitativamente no tengan

un impacto tan grande,

la cuantía finalmente,

pero si es de agradecer

la adopción por parte

de las comunidades autónomas

de beneficios

y manifiestan la voluntad de

estimular la inversión

privada en entendimiento,

rendimiento e innovación.

Muchas gracias por su atención.

Propietarios

Maria Jose Portillo Navarro

Comentarios

Nuevo comentario

Relaccionados

Zoom Café Virtual ‐ Hecho con Clipchamp

Café Virtual

XIV Olimpiada Nacional de Economía. Fase Regional

Olimpiada FEE

Pregón Diana Ortega

Pregón FEE

Mª José Portillo. Los impuestos propios como instrumentos ecoinnovadores

Juan Francisco Sánchez. El uso de las nuevas tecnologías ambientales en la Admón local

Ines Lopez. ODS como experiencia de ecoinnovación en la UM

Gregorio Garcia. Sostenibilidad ambiental en la gestión pública y empresarial

Graduaciones Másteres 2022-23

Másteres

Gabriela Lagos. Ecoinnovación y fiscalidad de la energía

Gabriel Lozano. La canalización de los Next Generation hacia la ecoinnovación

Exposición Capital. Encuentro con los artistas 02.12.2021

Sala de Exposiciones de NOVA School of Science and Technology, Almada (LISBOA)

20210923 Practicas FEE

Presentación programa prácticas externas y prácticas Erasmus