Idioma:

Español

Fecha:

Subida:

2021-09-02T00:00:00+02:00

Duración:

15m 19s

Lugar:

Videoconferencia

Visitas:

2.205 visitas

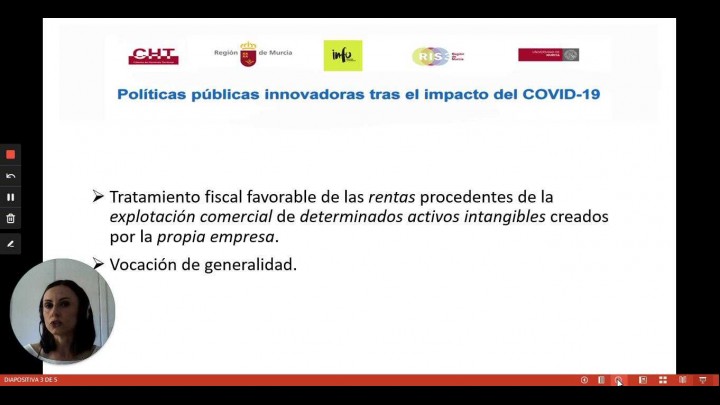

Estefanía López. Tratamiento fiscal del Patent Box en el Impuesto sobre Sociedades

Transcripción (generada automáticamente)

Hola a todas

y Estefanía López profesora, de

la Universidad de Alicante,

y en este breve pero Mourinho no

contaros que ha consistido

mi participación en la obra

colectiva de políticas públicas e innovadoras

y darnos algunas pinceladas sobre

el trabajo desarrollado

y las principales conclusiones a las

que llegado después del bueno

en el capítulo,

abordó el tema de la llamada

reducción de rentas procedentes

de determinados activos intangibles,

como un 20, por lo que es uno de los

tres grandes incentivos fiscales

a la imagen.

Así que actualmente se

encuentran regulados

en la Ley del Impuesto

sobre Sociedades

de 27 varados.

A modo de introducción, a mí me

gustaría comenzar señalando

que el incentivo fiscal sobre

el capítulo tiene una vida

o ha tenido una trayectoria

relativamente corta en el ámbito.

Nuestro ordenamiento

jurídico incentivo

entra en vigor y uno de enero del año

2008 desde su entrada en vigor y

a pesar de su contabilidad,

ha sido objeto de múltiples reformas

a lo largo del tiempo.

La última de estas reformas

se lleva a cabo en el año 2018

con un objetivo claro

que parece que se consigue

de forma satisfactoria.

Que es el de alinear el contenido de

este Regino a las directrices

establecidas por la ocde en el marco

del proyecto que todos conocemos

o hemos oído mencionar

en alguna ocasión.

Esta última reforma de la

negociación no es la que da vida

a la regulación actual del régimen

del artículo veintitres

de la Ley del Impuesto

sobre Sociedades,

y la regulación sobre la que gira

todo el análisis que yo realizo,

mi capítulo consideró

que es importante

comenzar haciendo una referencia

a la finalidad o al objetivo

perseguido por este incentivo fiscal

para establecer una diferenciación

con respecto al resto de incentivos

fiscales previstos;

en particular, la libertad

de amortización

para inversiones en elementos

afectos,

actividades de I mas D y las

deducciones en cuota

y más innovación que a

menudo se establece,

y, de hecho se menciona

de forma expresa

en el preámbulo de la ley 16 Barros,

7, que el objetivo de este

incentivo fiscal

consiste en estimular,

potenciar el desarrollo de

actividades innovadoras

de carácter eminentemente

tecnológico por parte de las empresas.

Yo creo que esta visión

es aproximada,

pero al mismo tiempo es poco precisa

y está incumplida.

En mi opinión,

el objetivo que se persigue con el

régimen de papel y queda claro

cuando uno analiza su contenido

y su funcionamiento

no es estimular el desarrollo de

actividades de I mas D mas i

sin más para eso ya tenemos,

y eso es lo que se espera de las

deducciones de la cuota,

por ejemplo más de innovación

tecnológica, que son

incentivos fiscales a la actividad

o sobre el coste en el sentido

de que pretenden estimular

el desarrollo de actividades de I

mas D mas i por parte de las empresas

y no tienen en cuenta a la hora de

aplicarse el potencial éxito

o el potencial fracaso

de esa actividad.

Cuanto mayor sea el volumen de

gastos incurridos en el desarrollo

de estas actividades, mayor

será el incentivo,

pero en ningún caso se condiciona

su aplicación al hecho

de que el proyecto desarrollado

conduzca a una situación de éxito.

En el caso del la situación es

sustancialmente distinta,

hablamos de un incentivo fiscal al

resultado de la actividad de I

mas D mas i o sobre la renta.

Lo que se pretende realmente con

este incentivo es potencial.

Estimular la explotación comercial

de los resultados positivos

que derivan de las actividades

desarrolladas por la entidad

en cuestión, de manera que

su aplicación práctica

se condiciona realmente a la

concurrencia de los requisitos.

El primero, obviamente, sería

desarrollo de una actividad

de I mas D mas i que conduzca a

una situación de éxito éxito,

que se materializará en la creación

de un activo intangible

de alto valor tecnológico, como

podría ser una patente,

y el segundo elemento indispensable

para poder aplicar el incentivo

es que ese resultado positivo en

este caso en forma de patente,

por ejemplo, se ha explotado

comercialmente

por la entidad que lo crea bien

en cuanto a su contenido,

pues podríamos decir que opera como

un incentivo fiscal consistente

en un tratamiento favorable

de las rentas procedentes de

la explotación comercial;

determinados activos intangibles

creados por la propia empresa es lo

que mencionábamos en La Haya,

positiva.

Es cierto que la aplicación

de este incentivo fiscal

está condicionada al cumplimiento

de una serie de requisitos,

requisitos que tienen que ver con

la entidad que crea activo,

requisitos que tienen que ver con la

entidad que utiliza ese activo

en el desarrollo de una

actividad económica,

requisitos de naturaleza amal,

que persiguen facilitar la

aplicación práctica del incentivo

y el control por parte de la

Administración Tributaria.

Todos estos requisitos son

analizados con alto nivel de detalle

en el capítulo que yo

tengo una buena,

pero así de entrada.

Yo creo que esta definición quedamos

aquí pues refleja bien

y la naturaleza el funcionamiento

del incentivo,

y nos permite detectar ya algunos

de sus elementos principales

con un lado es importante destacar

que estamos hablando,

como decíamos antes, del incentivo

fiscal al resultado

de la actividad de I mas D mas

i o sobre las rentas;

se aplica sobre las ventas netas

derivadas de la explotación

comercial, de los activos,

creados; rentas netas

que diferencia entre una serie de

ingresos y una serie de gastos.

El procedimiento de cálculo también

se encuentra desarrollado

y además complementado con

ejemplos prácticos

en el capítulo que es poco.

Es importante mencionar también

como decíamos,

que lo que se premia es la

explotación comercial,

de los resultados positivos de la

actividad de I mas D mas i

desarrollada por la empresa,

y cuando hablamos de explotación

comercial

nos referimos básicamente a dos

tipologías de negocios jurídicos,

que expresamente se mencionan

en el artículo veintitres

de la Ley del impuesto.

Por un lado, tendríamos la cesión

del derecho de uso o explotación

del intangible a un tercero

vinculado o no con el contribuyente,

y por otro lado, tendríamos

la transmisión,

la venta de ese activo a un tercero,

que en este caso sí que

necesitaríamos

que no se encuentre vinculado con

la entidad que lo ha criado,

no todos los activos intangibles

dan derecho

a la aplicación del incentivo.

Este es también un elemento

importante.

El artículo veintitres nos da

una lista de intangibles,

actos que dan derecho a la

aplicación de la reducción,

y una lista de activos, no gastos,

que no dan derecho a la aplicación

del incentivo.

Básicamente lo que nos

vamos a encontrar

es como un incentivo que

como señalaba antes,

se se aplica siempre que el activo

con el que estamos trabajando

sea un activo intangible de

alto valor tecnológico,

como podía ser el caso de la patente.

Además, necesitamos que

es intangible,

explotado comercialmente

haya sido creado

por la entidad que lo explota,

bien únicamente

o bien sustancialmente esto

lo vamos a conseguir.

Vamos a buscar el cumplimiento

de este requisito a través

del propio procedimiento de

cálculo del incentivo

que comenzarán en La Haya.

Positiva.

Así como podemos comprobar,

no estamos hablando de un incentivo

que pueda aplicarse.

Cuando la entidad que ha creado el

intangible utilice es intangible

su propia actividad económica.

Si nosotros nos encontramos

con una empresa

que crea una patente para fabricar

un determinado tipo de medicamento

y es ella misma, la que fabrica

ese medicamento

y posteriormente lo comercializa

no podríamos hacer uso

de este incentivo fiscal,

el incentivo fiscal

únicamente se aplicaría

cuando esta entidad,

una vez creada la patente sede,

el uso de la misma a un tercero, o

transmite esa patente a un tercero

para que sea ese tercero que

fabrique los medicamentos

y posteriormente esta es una

cuestión que ha generado mucha polémica.

El régimen actual ha sido muy

criticado por el hecho

de no prever la posibilidad

de aplicar el incentivo,

cuando es la propia entidad creadora

la que lo explota en el marco

de una actividad económica,

y quizá es un punto en el que

podríamos profundizar

no de cara a una futura reforma

del régimen de Patel,

ya que se trata de un supuesto

permitido por la propia ocde

en el informe final de la cia. 5.

En el proyecto es que es donde se,

donde se aborda el estudio

de esta cuestión,

atendemos a su ámbito subjetivo

de aplicación,

el régimen de una vocación

de generalidad,

todos los contribuyentes del

Impuesto sobre Sociedades,

se dediquen a lo que se dediquen,

operen en el sector económico

del que pueden aplicar ese incentivo,

siempre que cumplan los requisitos

exigidos al efecto.

Esto es importante, porque el hecho

de que no se limite su aplicación

a determinadas categorías

de contribuyentes nos permite la

naturaleza de medidas selectiva

y, por lo tanto la entrada de

este régimen en el ámbito

de las de las facturas desde el

punto de vista de su cuantificación.

Este es uno de los elementos

clave del incentivo fiscal

al que nos referimos.

Ya comentaba anteriormente

que nos encontramos

con un incentivo fiscal que opera

a nivel de base imponible

en forma de reducción

o exención parcial.

Para su cuantificación necesitamos

detenernos en el estudio

de los elementos clave.

Estos elementos, obviamente,

son abordados y desarrollados

en el capítulo 1,

sería la cuantificación de la

renta sometida a reducción,

y otro sería el porcentaje de

reducción que se aplicaría

sobre esa renta.

Para cuantificar el incentivo este

procedimiento de cálculo

se encuentra totalmente alineado,

con el llamado nexo propuesto por la

ocde en el marco del proyecto

y permite conseguir esta es

la finalidad del enfoque,

del nexo que el beneficio

fiscal se conceda,

única y exclusivamente a la renta

derivada de actividades de I mas D,

así que han sido desarrolladas única

o sustancialmente por la entidad

que explota comercialmente el arte.

Esto es importante

porque el incentivo fiscal al que

nos referimos obviamente

no es un incentivo propio y

exclusivo de la legislación española,

tiene una trayectoria internacional

muy amplia y ha sido

habitualmente utilizado

por las empresas

en el marco de estrategias de

planificación fiscal agresiva,

por eso la ocde, años atrás puso el

foco en este tipo de regímenes

y ha tratado de limitar su

potencial aplicación

para el desarrollo de este

tipo de estrategias.

Uno por la vía de la limitación de

los activos que dan derecho

a la aplicación del incentivo, y

otro a través del mecanismo

seguido para la cuantificación

del incentivo,

aplicar en el caso español,

siguiendo las directrices

marcadas por la ocde,

aplicamos un porcentaje de reducción

máximo del 60 por 100

que se pondera en proporción

a la participación

de la entidad que explota

comercialmente el activo

en el proceso de creación

del intangible,

de manera que nos iríamos

a una reducción máxima

del 60 por 100,

que se iría reduciendo gradualmente

en atención a ese grado

de participación de la entidad

en el proceso de creación,

de manera que cuanto menor haya sido

su grado de participación

en ese proceso menos.

Será el incentivo fiscal aplicable.

Como reflexiones finales, a

mí me gustaría señalar

que encontramos muchas encuestas,

muchos informes

en los que se pone de manifiesto

la escasa utilización

de este activo por parte de las

de las empresas españolas,

lo cual desde otro punto de vista

creo que no es extraña,

dada la complejidad que plantea

su aplicación práctica,

pero sin duda creo que

nos encontramos

con un incentivo fiscal muy potente

que pueden suponer

ahorros importantes para

las empresas.

Es un incentivo fiscal muy potente,

sobre todo cuando pensamos en el

caso de los grandes grupos empresariales,

donde es muy habitual que una

de las empresas del grupo

sea la que centraliza el desarrollo

de actividades de I mas D mas i

y posteriormente cede los resultados

de esas actividades a otras entidades

del grupo para que sean éstas

quienes utilicen esos resultados

o los intangibles creados a través

de esas actividades de I

mas D mas i en el desarrollo

de una actividad económica

consistente en la fabricación de

determinado tipo de bienes

o en la prestación de determinados

servicios.

Es decir, que este incentivo fiscal

puede aplicarse al menos

en el caso español,

con ciertas limitaciones que

hablaron de tomarse en consideración

cuando media una relación

de vinculación

entre las partes intervinientes y

también en el caso de entidades

que se encuentran aplicando un

régimen de consolidación fiscal,

cuestiones que son abordadas

en el capítulo

con mayor nivel de detalle.

Me parece interesante poner

el foco en el hecho

de que este incentivo fiscal

no trata de incentivar

las actividades de I mas D mas

i o al menos no trata,

no pretende hacer hacerlo sin más,

sino que coloca a la actividad

innovadora como un auténtico bien

comercial, lo que se pretende así

incentivar la, la comercialización,

la cesión,

la transmisión de los resultados

positivos de esas actividades de I

mas D mas i desarrolladas con éxito

por parte del francés.

Como último punto aquí radica

el inconveniente,

nos encontramos con un régimen

cuya aplicación práctica

resulta ciertamente compleja,

compleja,

porque se basa en la consideración

de conceptos jurídicos indeterminados

que no se encuentran definidos

en la Ley del Impuesto

sobre Sociedades, o al menos

en el artículo 3,

como son los conceptos

de Investigación,

Desarrollo e Innovación y compleja

desde mi punto de vista

principalmente porque

exige una formación

de naturaleza multidisciplinar o

cuando menos exige trabajar

por un equipo de naturaleza

multidisciplinar

donde se tengan en consideración o

puedan tenerse en consideración

las implicaciones que este régimen

plantea desde el punto

de vista fiscal, desde el punto

de vista mercantil,

desde el punto de vista contable,

desde el punto de vista técnico.

En cualquier caso, creo que

es un tema interesante

que merece la pena estudiar y os

invito a leer el capítulo

para poder comprender mejor el

contenido de este régimen

y poder resolver las dudas

que se puedan plantear.

Muchas gracias.

Propietarios

Maria Jose Portillo Navarro

Comentarios

Nuevo comentario

Relaccionados

Zoom Café Virtual ‐ Hecho con Clipchamp

Café Virtual

XIV Olimpiada Nacional de Economía. Fase Regional

Olimpiada FEE

Una exposición fotográfica sobre el "Éxodo en Kurdistán"

La facultad de Comunicación y Documentación de la Universidad de Murcia ha acogido este jueves la jornada ‘El gran éxodo en Kurdistán: hace 30 años’.

SIMULACIÓN DE JUICIO ORDEN JURISDICCIONAL SOCIAL

REALIZADO POR ALUMNOS DE 4º CURSO

Pregón Diana Ortega

Pregón FEE

Nueva Identidad Visual de la Universidad de Murcia

Vídeo de presentación de la nueva identidad visual de la Universidad de Murcia aprobada por Consejo de Gobierno el 23-6-2023.

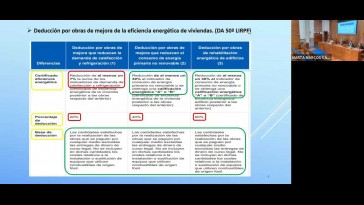

MESA RENDONDA AYUDAS PARA LA MEJORA DE LA EFICIENCIA ENERGÉTICA EN VIVIENDAS DE LA CARM

Las ayudas destinadas a las actuaciones de mejora de la eficiencia energética en viviendas de la Región de Murcia: funcionamiento y fiscalidad

Graduaciones Másteres 2022-23

Másteres

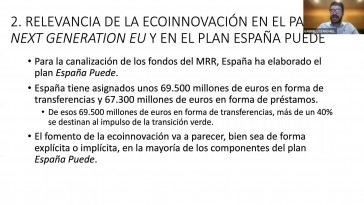

Gabriel Lozano. La canalización de los Next Generation hacia la ecoinnovación

Exposición Capital. Encuentro con los artistas 02.12.2021

Sala de Exposiciones de NOVA School of Science and Technology, Almada (LISBOA)

El Aula Sénior dona 4.700 euros a Cruz Roja

Irá destinado a los damnificados por el volcán de La Palma

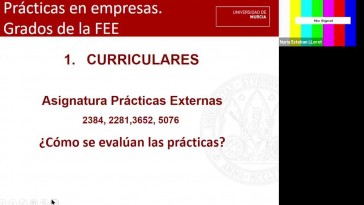

20210923 Practicas FEE

Presentación programa prácticas externas y prácticas Erasmus