Idioma:

Español

Fecha:

Subida:

2020-12-18T00:00:00+01:00

Duración:

4m 32s

Lugar:

Curso

Visitas:

1.407 visitas

09. Objetivo de ventas y Puntos de equilibrio

Módulo 7. Cómo financiar tu empresa

Descripción

¿A partir de qué nivel de ventas los ingresos en tu empresa van a superar los costes totales? En este vídeo hablamos de punto de equilibrio o umbral de rentabilidad.

Profesor: Samuel Baixauli

Decano de la Facultad de Economía y Empresa de la Universidad de Murcia y Profesor de Finanzas

Profesor: Samuel Baixauli

Decano de la Facultad de Economía y Empresa de la Universidad de Murcia y Profesor de Finanzas

Transcripción

Como hemos visto hasta ahora,

una variable fundamental

de la que arranca mucha de la

planificación financiera

son las ventas, los ingresos

que vamos a tener.

De hecho, ese es el primer

plan que tenemos

que desarrollar cuando estamos

planificando al futuro,

y lógicamente no tenemos

la certeza de conocer

cuáles van a ser nuestras ventas,

cuáles van a ser nuestros ingresos,

por lo tanto, nos fijaremos unos

objetivos que dependerán

de la distancia que tengamos a

los puntos de equilibrio.

Son los puntos de equilibrio van a

con van a consistir en niveles

de ventas que me proporcionan un

determinado nivel de beneficio

para poder establecer puntos

de referencia,

puntos de equilibrio para las ventas.

Tenemos que partir de los

costes variables.

Costes fijos que tiene la empresa.

Como sabemos, los costes fijos no

dependen del volumen de ventas

y los costes variables van a

depender del volumen de ventas.

Cada vez que vamos realizando ventas

nosotros ganamos un margen

sobre los productos o

servicios vendidos,

pero ese margen positivo no

se traslada a beneficio

hasta que no podamos cubrir

con el margen

acumulado los costes fijos que tiene

la empresa costes fijos.

Recordemos como por ejemplo, los

alquileres o otros dos casos

de estructura en publicidad,

etc. Que asume la empresa.

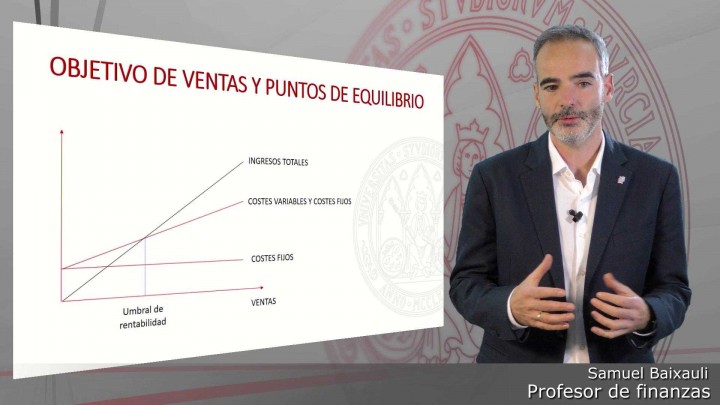

Por lo tanto en el gráfico podemos

ver cómo hay un momento

a partir del cual los

ingresos totales

superan a los costes totales costes

variables y costes fijos.

Ese momento en el que superan a

los los ingresos a los costes

lo denominamos umbral

de rentabilidad.

Este es un punto de equilibrio,

es un nivel de ventas

que tiene que tener de referencia

de la empresa,

porque es un punto que

tiene que alcanzar.

Lo normal es que al inicio de

una actividad no se alcance

el punto de equilibrio, es decir,

que las ventas de la empresa se

sitúen por debajo de este nivel

de ventas de referencia.

No obstante, aunque eso no

ocurra y es normal,

tenemos que tener una previsión

o un objetivo de conocer

en cuánto tiempo vamos a alcanzar

el punto de equilibrio.

Alcanzar el punto de equilibrio en

un determinado período de tiempo implica

que durante el tiempo que transcurra

hasta alcanzar ese punto

vamos a generar pérdidas

en la empresa

que tendremos que asumir con

los fondos propios,

puesto que vamos a destruir

riqueza en la empresa,

en el concepto de punto de

equilibrio y objetivo de venta,

se puede aplicar también a otros

planes que ya hemos visto.

Por ejemplo, se podría aplicar a

distintas magnitudes de resultados

o se podría aplicar al plan de

tesorería, por ejemplo,

una empresa podría establecer

cuál es el nivel de ventas

para el cual sus sus saldos de

caja son, se neutralizan,

es decir, que se generan igual nivel

de cobros que de pagos.

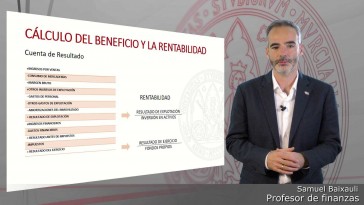

También se podría establecer

el nivel de ventas

para el cual ingresos de explotación

igual a gastos de explotación,

el nivel de ventas para el

cual ingresos totales

igualan a gastos totales.

Por lo tanto,

iremos fijando distintos niveles

de referencia para las ventas,

incluso para el objetivo marcado

de rentabilidad,

es decir, en el largo plazo

y con la posibilidad

de generar beneficios.

Nosotros querremos ofrecer una

rentabilidad a los propietarios,

que será de un determinado nivel.

Por lo tanto, si queremos generar un

ven una rentabilidad del 10 por 100,

sabemos que el beneficio que

queremos alcanzar es un beneficio determinado

y tendremos que calcular cuál

es el nivel de ventas

para alcanzar ese beneficio.

Por lo tanto, tener puntos de

referencia puntos de equilibrio

para los distintos planes y para

los distintos niveles

que nos queramos marcar es una pieza

fundamental para vigilar

y analizar cómo de lejos estamos

de nuestros objetivos finales.

Propietarios

UMtv (Universidad de Murcia)

Publicadores

Umuemprende@um.es

Comentarios

Nuevo comentario

Serie: Módulo 7. Cómo financiar tu empresa (+información)

Curso de emprendimiento

Descripción

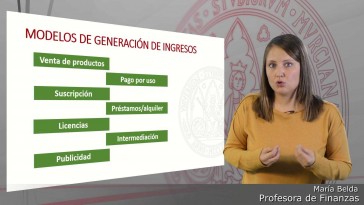

Nos centramos en la parte económico-financiera del plan de empresa. Como punto de partida, en este módulo analizamos los diferentes modelos de generación de ingresos y posibles estrategias de precios que podrías adoptar en tu negocio, para posteriormente centrarnos en el plan de ventas y gastos, de tesorería, de inversiones y de financiación.

Asimismo, en este módulo aprenderás a estimar los resultados, rentabilidad de tu empresa y ese nivel de ventas a partir del cual tu empresa va a empezar a generar beneficios.

Profesores:

Samuel Baixauli: Doctor en Administración y Dirección de Empresas por la Universidad de Valencia. Catedrático de Economía Financiera y Contabilidad en el Departamento de Organización de Empresas y Finanzas de la Universidad de Murcia. Cofundador de Smartfi Finance Digital Services. Director de la Cátedra de Excelencia Empresarial del Grupo Fuertes y miembro de la Cátedra de Emprendedores de la Universidad de Murcia.

María Belda: Doctora en Ciencias de la Empresa por la Universidad de Murcia (mención internacional y premio extraordinario). Profesora en el Departamento de Organización de Empresas y Finanzas y Coordinadora de Economía en la Gerencia de la Universidad de Murcia. Actualmente es investigadora miembro del equipo GEM (Global Entrepreneurship Monitor) Murcia.

Asimismo, en este módulo aprenderás a estimar los resultados, rentabilidad de tu empresa y ese nivel de ventas a partir del cual tu empresa va a empezar a generar beneficios.

Profesores:

Samuel Baixauli: Doctor en Administración y Dirección de Empresas por la Universidad de Valencia. Catedrático de Economía Financiera y Contabilidad en el Departamento de Organización de Empresas y Finanzas de la Universidad de Murcia. Cofundador de Smartfi Finance Digital Services. Director de la Cátedra de Excelencia Empresarial del Grupo Fuertes y miembro de la Cátedra de Emprendedores de la Universidad de Murcia.

María Belda: Doctora en Ciencias de la Empresa por la Universidad de Murcia (mención internacional y premio extraordinario). Profesora en el Departamento de Organización de Empresas y Finanzas y Coordinadora de Economía en la Gerencia de la Universidad de Murcia. Actualmente es investigadora miembro del equipo GEM (Global Entrepreneurship Monitor) Murcia.