Buenas a todos, voy a

hacer mi ponencia,

que lleva por título los

aspectos societarios

afectados por el cómic, como

son todas estas charlas

en relación a la formulación,

auditoría y aprobación de las cuentas

y determinados cambios que ha habido

en materia societaria

como consecuencia de la

legislación especial

dictada por el Gobierno.

En nuestro caso, nos hemos de

centrar en el Real Decreto,

inicialmente los solos del central

Real Decreto Chocarro

2020, que luego ha sufrido el

pasado mes de mayo, una,

una pequeña modificación que

tendremos en cuenta para dar

la información actualizada, aunque

todos tenemos la idea

de que toda la regulación

por el del cómic tiene

que estar orientada a los

colectivos vulnerables,

a los temas laborales, a los ERTEs

también el legislador

se ha acordado un poco de las

obligaciones formales

de las sociedades durante una vez

cerrado el ejercicio que fue el 2019

que tiene que ser objeto de

formulación de sus cuentas

y posterior aprobación por la Junta,

además de una correspondiente

auditoría.

Este real decreto

-por decirlo así se mueve

en dos ámbitos.

Uno primero que realizaremos es el

de buscar fórmulas para evitar

las reuniones presenciales en

los órganos colegiados

y en la segunda vía son precisamente

esos plazos

que difícilmente se pueden cumplir.

Si estamos obligando a que

la gente haga trabajo

y a lo mejor no tiene determinada

documentación,

a su disposición.

Empezando con los cambios en

los órganos colegiados,

hemos de destacar que se posibilita

la realización

de los consejos de administración

de Four por videoconferencia,

aunque no lo prevean los estatutos

además se aplican

no solo a las sociedades mercantiles

sino también a las cooperativas

asociaciones sociedades civiles etc

vale lo único que se exige

es que el secretario

pueda reconocer la identidad de

los que aparecen en pantalla

y debe remitir de inmediato

el acta a las direcciones

de correo electrónico,

supone para su visto bueno, el

domicilio de celebración

de la reunión,

se entiende el domicilio social

y además de esta posibilidad,

si aún aunque tampoco lo

prevean los estatutos

y esto es más normal que lo prevean,

la posibilidad de celebrar

las reuniones

por escrito y sin sesión, que

siempre muchos estatutos no contienen

y que permiten a los consejeros

firmar por separado y a distancia

determinados acuerdos.

En este caso se pide

que se cumpla lo que establece

el reglamento del registro

y todos los consejeros estén

de acuerdo en este sistema

para aprobar la pausa o

para los acuerdos.

En cuanto a la Junta generales

se permiten las reuniones

por videoconferencia

con los mismos requisitos de

identidad y de remisión del acta,

pero no se permiten las sesiones

por escrito y sin sesión,

pero las reuniones de

la Junta General

por escrito y se vale.

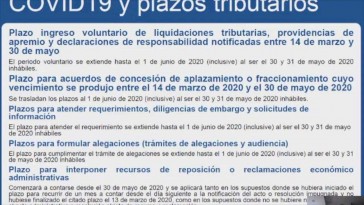

Si nos centramos ahora lo que es en

los plazos que ha de cumplir,

han de cumplir los administradores.

Pues tenemos que la obligación de

formular las cuentas anuales

en la primera redacción, dada

el Real Decreto ocho barra,

2020, que es del mes de marzo,

se decía que quedaba suspendida

la obligación de formular

y que ésta se volvía a iniciar el

día que se levantara el estado de alarma

y a partir de ahí se computa

un plazo de tres meses.

Bueno, pues ahora el

pasado 27 de mayo,

se abrió en el boe un real decreto

que el día anterior,

el 19 barra 2020, que lo que ha dicho

es que las cuentas hay que formular

las en el plazo de tres meses,

desde el uno de junio

y dice que es para que haya

una fecha cierta,

y es cierto que es un inicio del mes

y que por tanto, podemos ir

meses de forma más ágil.

Que si de repente el estado de

alarma pues termina un 21 de junio

y todavía vemos los meses que

tenemos para su conclusión,

tenemos hasta el uno de septiembre

para formular las cuentas.

Sí; como en principio está previsto,

no va a haber una prórroga

del estado.

En cuanto a la auditoría también

se produjo un pequeño cambio

y hay un plazo y si se extienden

también los plazos

para auditar y se entiende

prorrogado por dos meses a contar

desde que finalice el

estado de alarma.

Hemos votar aquí que no son dos

meses desde la formulación sino dos meses

desde el fin del estado de

alarma, de tal forma

que si el estado de alarma

termina el 20 de junio

tengo julio y agosto y no me puedo

retrasar más en ese sentido,

pero si el estado de alarma

se seguirá prorrogando,

podría llegar un momento en que

me excediera del plazo

que tengo para formular las

cuentas que hemos dicho

que si el uno de septiembre.

Pero bueno todo parece indicar

que no se prorrogaría

si salen las noticias ese estado.

En cuanto a la junta

general ordinaria

también se acortan con el

Real Decreto 19, 2020,

las previsiones del 8, 2020.

En el 8, 2020 se hablaba de tres

meses desde la formulación

y de que finalizara el

plazo para formular

ni siquiera desde la fecha

de formulación,

y ahora se dice que son dos meses

desde el fin del plazo

para formular entonces, si el

fin del plazo para formular

hemos dicho que ser uno de

septiembre será por tanto dos meses

hasta el uno de noviembre.

Bien, junto con esta regulación

hay una casuística relativa

a las Juntas ya convocadas

con el objeto

de sustituir incluso la propuesta

de aplicación del resultado,

pero entendemos que no una vez

transcurrido tanto tiempo

desde que se declaró el

estado de alarma,

pues ya las juntas convocadas

o se ha celebrado,

o se ha suspendido o no

han tenido lugar.

En cualquier caso, hay

materias adicionales

que hemos de tener en cuenta son

las relativas a la suspensión

del derecho de separación.

Es decir, si un socio quiere ejercer

el derecho de separación

se tiene que esperar a que termine

el estado de alarma.

Quizás se hace pensando en que

si el derecho se parece un

supone la entrega del valor

razonable de la acción o participación.

Pues eso puede suponer un coste

importante para la sociedad

y mejor que se espere a que

todo esto pueda pasar,

aunque todos sabemos que

lo que parece venir

es una crisis económica.

Con posterioridad al fin

del estado de alerta

o de estado de alarma por el

hecho de la paralización.

Durante dos o tres meses muchos

muchas actividades económicas

bien en materia de asistencia

no tenía una junta,

se permitía que la misma fuera

por videoconferencia

o en Canarias se van a poder

celebrar las juntas

presencialmente a medida que vayamos

avanzando en las fases

y, por tanto, incluso nos metamos

en el fin de las mismas

y volvamos a lo que llaman

la nueva normalidad

en materia de cooperativas.

No se puede solicitar el reintegro

de las aportaciones

hasta que finalice el

estado de alarma,

y en materia de disolución de

pleno derecho a ir muy

meticuloso.

El legislador que dice

que no se disuelven

hasta que no se renueven,

o sea declarado,

como en suspenso, todo

el período de alarma

para que el transcurso de los dos

meses se vuelva a contar

desde la finalización del

estado de Ana y yo.

Otra cuestión es.

En materia de la obligación

de adoptar las medidas

para la disolución

de las sociedades que estén en causa

legal de sus administradores por ley

están obligados a hacerlo durante

el plazo de dos meses.

Desde que concurra la causa,

ya sea ésta, las pérdidas

o la compañía

ya sea la la inexistencia de la

posibilidad de tomar acuerdos,

ya que otro motivo,

pues bueno, el legislador ha

pospuesto ese plazo de dos meses

y ha dado dos meses desde que

se levante el estado.

Está ahora también dice

que durante ese período donde no han

realizado las actuaciones necesarias

para convocar la Junta y que

adopte los acuerdos,

o, en su defecto, para convocar,

para solicitar la convocatoria

judicial,

pues en esos supuestos no responde

a los administradores

de las deudas sociales.

Con esto terminó mi ponencia

y les agradezco la atención prestada,

y espero haberles podido aportar

estos nuevos plazos,

que ya en las, en su acercamiento

a las empresas,

están siendo muy tenidos en cuenta

por la imposibilidad que han tenido

de auditar, de formular y, por tanto,

de presentar las cuentas

en el próximo

30 de junio, que está a la

vuelta de la esquina.

Muchas gracias por todo.